讲解招商银行2021年报之银行信用卡:销售业绩持续增长 风险性稳定可控性

上年,中国新冠疫情仍有不断,投射到与消费者密切相关的银行信用卡领域,银行信用卡扩客、买卖、风险控制等都得到一定危害,累加中国经济发展产业结构调整等要素,银行信用卡发展趋势品质承受压力。“疾风知劲草”,环境因素越繁杂,越能检测公司原色。近日,“零售之首”招行公布2021年年度报告,银行信用卡主要表现有目共睹,其银行信用卡流动卡量提升1亿张,买卖额度同比增加贴近10%,不合格率持续走低,掌上生活App总计用户量1.27亿户,客户人气值居同行业银行信用卡类App前端。

中金证券研报表明:“以银行信用卡、Fintech类信用卡商品的用户量记作分子结构,以城区人口总数做为真分数开展测算,2019年我国‘平均刷卡量’为1.76张,超出了马来西亚2018年的1.6张,贴近韩2019年的1.98张。”这代表着,中国人均刷卡总数早已贴近关键资本主义国家水准。银行信用卡进到总量市场竞争的社会环境下,招商信用卡业务流程主要表现醒目,全年度各类指标值仍维持领跑,展示出延展性。

产品矩阵遮盖健全,智能化扩客工作能力强

现如今银行信用卡的两极化正越来越显著,但是,从统计数据看来,显而易见招商信用卡处在持续提高的一极。

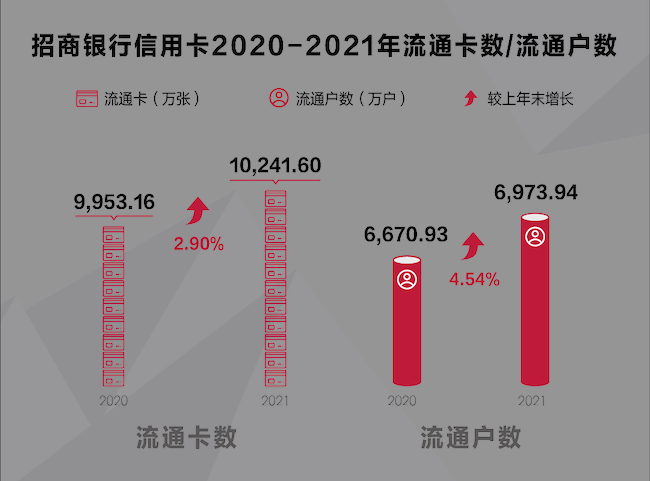

据财务报告,截止到2021年底,招商信用卡商品流通卡量10241.6引马镇,较上年底提高2.9%,初次提升1亿张;商品流通总户数6973.94万户,较上年底提高4.54%。招商信用卡商品流通卡量、流通总户数在低位持续增长,与其说从顾客角度考虑促进技术升级,健全充足的产品矩阵不无关系。

在产品矩阵层面,招商信用卡有规范银行信用卡、可爱卡通粉丝们卡、特点主题卡、时尚潮流群族卡、商卡、高档卡等一系列信用卡种类,达到不一样年纪、文化艺术、岗位及消费能力的用户的各种各样用卡要求。以商业银行第一张朝向大学毕业生人群的招商银行FIRST大学毕业生银行信用卡为例子,不但为年青人踏入社会打开了个人征信,更加她们产生了交易特惠。

除此之外,强劲的智能化扩客工作能力,也是招商信用卡商品流通卡量、流通总户数稳定提高的关键缘故。2021年,招商银行根据业务流程结合,打造出根线和业务流程模块中间互相促进的“飞轮效应”,大力开展储蓄卡和银行卡的结合扩客、结合运营,银行信用卡顾客中与此同时拥有招行借记卡的“双卡”顾客占有率62.61%,较上年底提高1.91个点。

情景合理布局获客交易,成交额达到4.8万亿元

据财务报告,2021年,招商信用卡买卖额度47636.17亿人民币,同比增加9.73%。实际上,近些年,招商信用卡成交额始终保持领域第一的趋势。除此之外,截止到2021年底,招商信用卡贷款余额8403.01亿人民币,较上年底提高12.55%,循环系统账户余额占有率20.9%。

2021年,招商信用卡成交额的提高不但与中国资金的恢复提高息息相关,也与其说深入挖掘各种各样交易情景紧密联系。终究,交易是经济发展平稳运转的“压舱石”,银行信用卡在推动交易提高、推动经济发展汽车内循环等领域充分发挥着主动功效,既是刺激性刚需提高的关键专用工具,也在战略转型发展中得到关键的成长突破口。

2021年,在营销推广上,招商信用卡根据“每一笔返利”“10元飓风”等主题活动产生不断、高效率、产业化的顾客动员能力;在功用上,招商信用卡不断增加网上买卖运营幅度,根据开发设计“一键绑卡”“一键提固额”等,不断提高顾客付款感受;除此之外,招商信用卡更根据客户项目生命周期,对于新户开进行卡、关联和刷够等重要个人行为的驱力,融合饭卡影票情景发布扩客运营一体化的“两票见面礼”商品。可以看出,在智能化情景绿色生态中完成市场细分的深耕细作提升,是招商信用卡的制胜之道。

客户群财产优化结构,银行信用卡不合格率下跌

近些年,经济发展承受压力、共债风险性、管控日趋严格、业务流程缩紧等原因使银行信用卡领域的风险防控遭遇很大工作压力,但招商信用卡不合格率稳中有降,风险性稳定可控性。据财务报告,2021年,招商信用卡新转化成逾期贷款292.06亿人民币,同比减少32.35亿元,银行信用卡不合格率1.65%,较上年底降低0.01个点。

从不合格率看来,招商信用卡风险防控工作能力比较好,风险性指标值趋稳,取得成功抵挡了销售市场纷繁复杂自然环境下的隐患磨练。招商信用卡不良率的降低,或是在严苛欠佳评定的情形下建立的。2021年,招商银行严格实行固定资产分类现行政策,将贷款逾期60天以上的信用卡借款全方位评定为欠佳。

资产质量稳步发展身后,是招商信用卡客户群和资产结构的不断提升。在客户群层面,招商信用卡不断提升客户群构造,构建银行信用卡扩客组合模式,与此同时洞悉年青客户群要求,搭建年青客户群扩客与运营管理体系。资产结构层面,招商信用卡业务流程正方向“稳定、低起伏”的运营模式转型发展,低中风险资产占有率不断提高,产生高中低档各年利率区段更加有效、构造更加稳定的资金组成,完成借款经营规模二位数提高的与此同时,资产质量长期保持。

招商银行表明,将来将不断推进转型发展,根据持续调优构造,压实业务流程基本,加强组成延展性,完成信用卡业务“品质、经济效益、经营规模”动态性均衡发展。

不断更新产品服务,掌上生活App领先同行业

招商信用卡做为业界最开始开展网上化、企业战略转型的银行信用卡知名品牌之一,以掌上生活App为服务平台,不断深耕细作金融业、消费水平情景。

在商品功能层面,2021年3月,掌上生活8.5版本号宣布公布,根据本地生活信息流广告、联合会员等商品进一步充分发挥招商信用卡情景区位优势,探寻智能化运营、对外开放运营。

在金融信息服务情景层面,掌上生活App不断“打磨抛光武学”,与此同时大力支持全行大资产管理使用价值循环系统链对策导向性,在掌上生活App引进“朝朝宝”等投资理财服务项目,促进投资理财服务项目飞进普通百姓家。

在消费水平情景层面,掌上生活App打造出“移动支付加鸡腿”“10元飓风”等好几个爆品活动营销,使MAU在构造调优的一起在高质量上维持稳定,与客户维护联接更密切。

在关怀老年人客户群层面,掌上生活App发布字版(关怀版),本着“对焦刚性需求做加减法”核心理念,除字体大小、间隔等有调节外,仅保存老人高频率及刚性需求的应用情景,并对这种业务流程控制模块开展专门的适老化简约更新改造,给老年人客户带来非常简单的操作步骤。这不但是一种人性化服务,也是“客户至上,为顾客创造财富”的服务宗旨反映。

在个人信息保护确保层面,掌上生活App借助精细化管理市场营销策略与产品升级,为客户给予兼顾安全性与感受的服务项目,取得成功当选《财经》互联网媒体第四届“新奖”排行榜“本年度最好App应用安全性奖”。

掌上生活App的这种措施产生了更好的智能化扩客水准和用户增长室内空间,为提升客户体验、提高用户黏性给予了合理途径。截止到2021年底,掌上生活App总计用户量1.27亿户,日活跃性用户量最高值747.73万户,期终月活泼用户量4593.44万户,客户人气值居同行业银行信用卡类App前端。

银行信用卡领域分裂发展趋势更加显著,领域头部企业怎样持续保持核心竞争力变成新的课题研究。招商信用卡根据商品、营销推广、风险控制、App等层面的持续发力,给自己在存量时代再次领先,确立了稳固的基本,完成品质稳步提升,经济效益不断稳步发展,经营规模量质多管齐下。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!