中海油重归A股一周年 水上燃气大佬迎价值重估

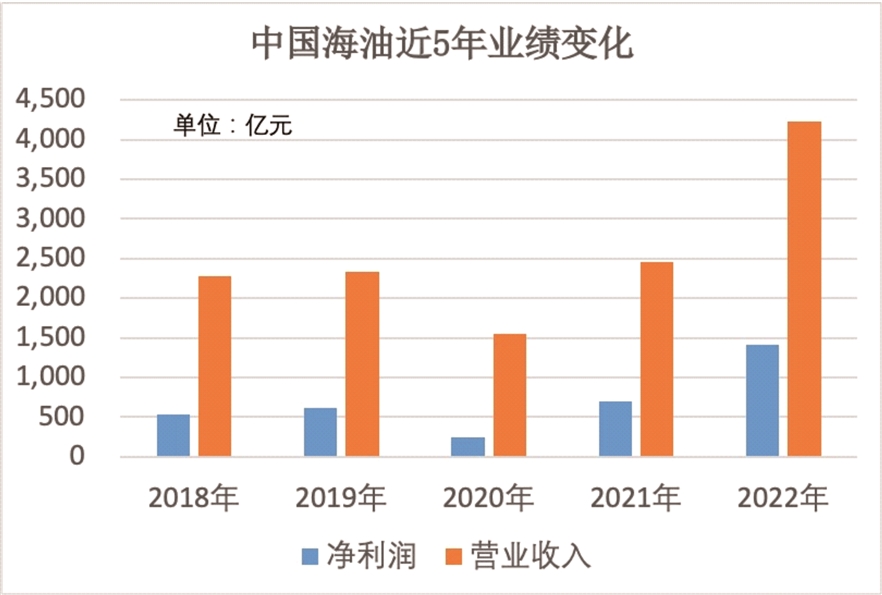

图1:中海油销售业绩变化图

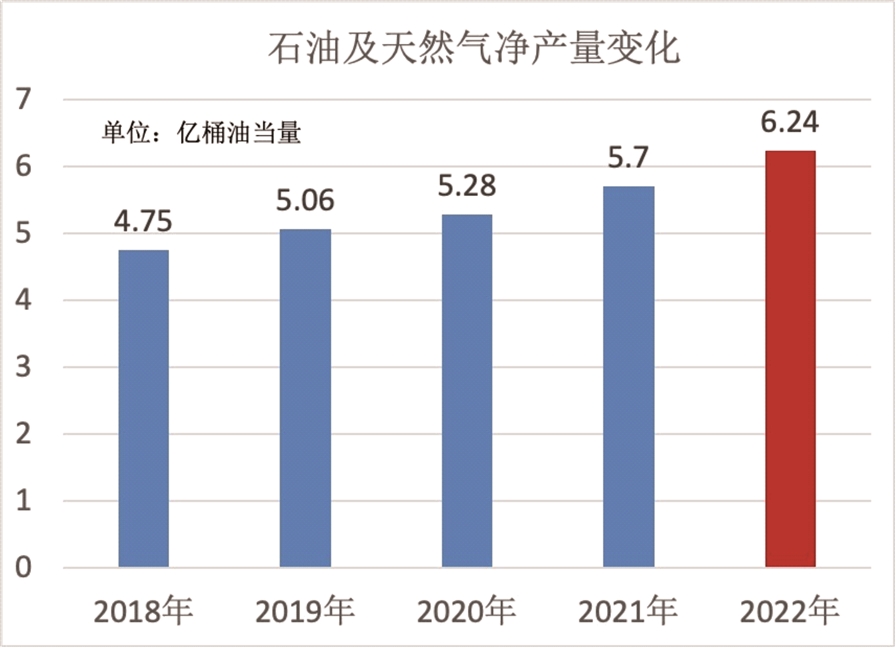

图2:中海油原油及天燃气净生产量变化图

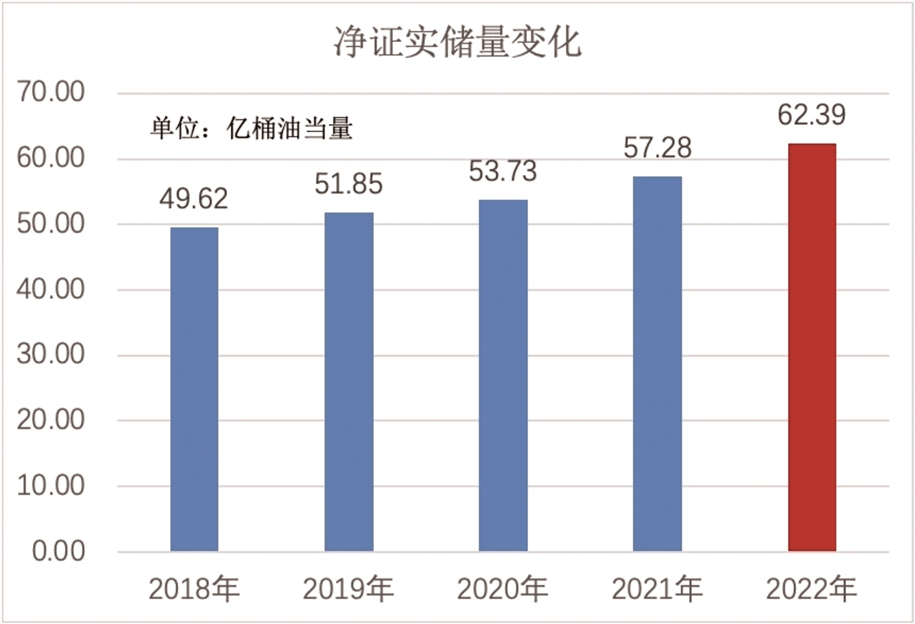

图3:中海油净确认储藏量变化图

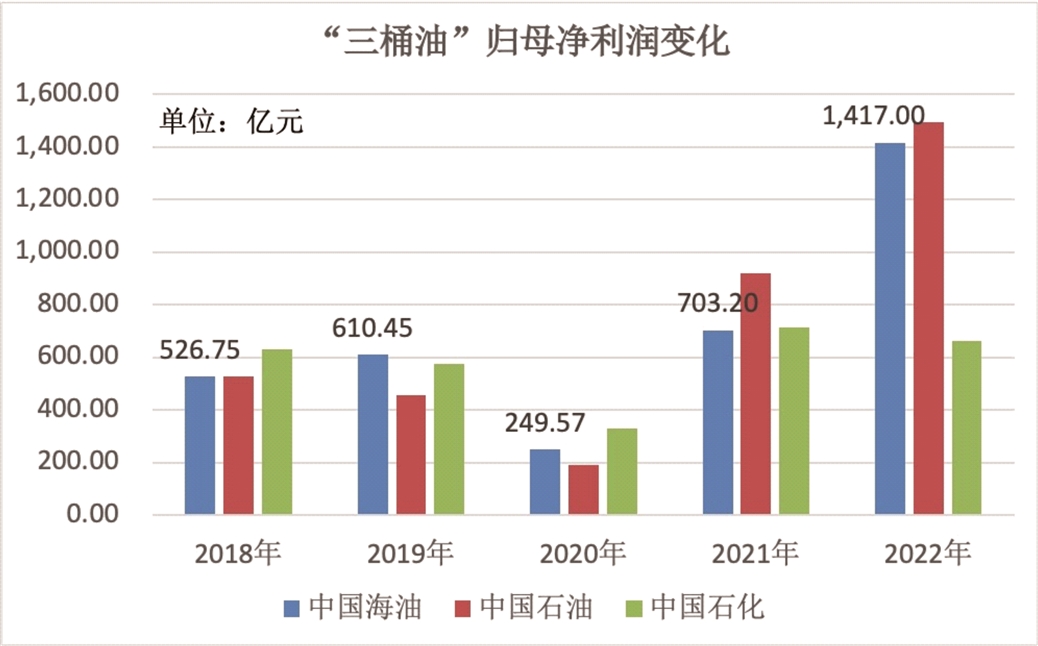

图4:“三桶油”归母净利转变

项目投资关键点:

1.“中特估”框架下,中海油将获价值重估。做为新时代中国特色社会主义社会经济支柱性行为主体,央国营企业价值重估将会成为社会主义民主公司估值体系发力点。中海油做为稀缺高分红、低估值、成长型的优质能源标底,其公司估值远远低于国际性同行业企业,针对当前国营企业战略意义提高的发展趋势,企业估值有希望重归有效水准。

2.中海油保持快速总产量提高,有力保障将来销售业绩。预估企业2025年可实现全年度730-740上百万桶的生产量总体目标,复合年均增长率(CAGR)贴近6%,明显高于领域水准,在全球范围内与国内燃气提供端影响力有希望提高。

3.低成本优势显著,组成中海油关键投资逻辑。2022年,企业桶油关键成本费仅是30.39美金/桶油当量,构筑了全球领先的核心竞争力。在优异的管理能力下,企业保持了全球领先的净利润率能力和不断下降的负债率,净资产回报率领跑同行业,升值空间突显。

4.石油价格维持上位,中海油高赢利有希望持续。在供给侧结构,同行业资本开支比较有限累加欧佩克减产;需求方,世界各国经济发展有希望进一步恢复,石油需要维持刚度。供需错配下,预估石油价格将维持高位运行,企业盈利能力有希望随着提高。

5.高分红比例感恩回馈投资人,突显责任与担当。自上市以来,中海油十分重视股东回报,2022全年度股利分配达1.45港币/股,分红率达43%,突显企业的社会责任担当,推动A股市场大中型能源企业价值重估。

6.在销售业绩发展的过程中,中海油十分重视社会发展收益、承担社会责任。企业不但在碳减排关键技术科技攻关取得新突破,还进入风力发电行业全方位贯彻节能低碳转型战略。

2023年4月21日,中国海洋石油有限责任公司(证券代码:600938.SH,证券简称:中海油)迈入A股发售一周年。做为近10年我国能源业最大规模A股IPO,中海油也是国内能源业转型升级、国企和资本市场改革自主创新的代表,填补了国内行业在纯上下游燃气股票上的空白。

在重归A股市场后,中海油抓牢油价上涨机会,为金融市场交出了一份引人注目的试卷。根据目前公布的年度报告,2022年,企业实现营业收入4222亿人民币,同比增加71.6%,纯利润达1417亿人民币,同比增加101.5%,经营效益再创佳绩。

抽穗发展 使用价值引航

中海油作为国内水上石油及天然气生产领头,也是世界上最大的单独油气勘探及制造商,以渤海湾、东海中西部、东海东部地区和南海为基础工作地区。通过20多年的经济全球化合理布局,公司财产遍及中国近海及亚太地区、欧洲地区、美洲地区、美洲地区和非洲等多个地区。

不论是公司所规划的区域内的拓展、目前业务区域总产量提高,或是国际原油价格预估,均有希望推动业绩一路飙升,企业在漫长的价值增值的过程当中抽穗发展。

增储上产不断,高资本开支推动产销量提高

现阶段,煤石油天然气在全球范围内一次能源结构中仍占据肯定重要的位置。做为全球第二大能耗强国,在我国石油、天然气进口依存度各自达到70%、40%,电力能源安全形势严峻。对于此事,能源局于2019年举办着力提升油气勘探开发幅度工作报告,明确提出“石油行业要严格落实增储上产监督责任,进行2019-2025七年行动计划”的工作思路。

在中国供不应求的大环境下,中海油持续加大燃气工程项目的投资力度,油气储量、产品产量销量逆势上扬。2019年至2022年,企业资本性支出从796亿人民币提升到1025亿人民币;企业净确认储藏量由51.9亿桶油当量提升到62.4亿桶油当量,同期相比提高20.33%,燃气净生产量由2019年的5.06亿桶剂量提升到6.24亿桶剂量,同期相比提高23.32%;推动主营业务收入由2332亿人民币提升到4222亿人民币。

从储藏量使用寿命来说,2018年至2022年,中海油自始至终把自己储藏量使用寿命维持在10年之后,比照此外“两桶油”,储藏量基本大幅度领跑。从储藏量替代率角度来说,2022年,中海油的储藏量取代率为182%,远远高于中石油和中石化的107%和155%。中海油的可持续发展观能力在“三桶油”中位居前列。

憧憬未来,中海油表明还将继续寻找有经济效益总产量提高,积极推进燃气增储上产,支撑点业绩稳步增长。根据规划,到2025年,企业将完成曰产提升200万桶、全年度730-740上百万桶的生产量总体目标,复合年均增长率(CAGR)贴近6%,明显高于五大国际性油公司1%-1.5%总产量CAGR预估,中海油在全球范围内与国内燃气提供端影响力有望持续提高。

水上资源储备丰富多彩,助推中海油可持续性发展

伴随着能源供应的提高,在我国燃气供货布局逐渐从“以大陆为主导”向“陆海统筹、区港并举”方向发展。依据《中国海洋能源发展报告》,2022年中国海洋石油生产量达5862万吨级,同比增加6.9%,增产量占世界原油增产量一半以上;深海天然气产量达216万立方米,同比增加8.6%,约占世界天然气产量增量的13%。水上油气生产成为了在我国关键能源经济带。

相较于陆地燃气,水上燃气开采还是处于初始阶段,发展机会宽阔。一方面,中国海洋石油、天然气均值发现水平仅是23%和7%,待发现的资源储存量比较多;另一方面,已可采储量中待开发设计资源储备也比较丰富,中国水域油气资源石油勘探开发发展潜力比较大。中海油深耕细作中国海域很多年,核心中国海域石油勘探开发,将是未来油气开采的中坚力量。

从资源优势来说,截止到2020年末,中海油在中国海域有着燃气探矿权239个,占地约为130万公顷,占比超过中国海域总探矿权数量及面积95%,在海面勘查层面具有自然垄断的区位优势。

与此同时,企业具有数十年的石油勘探开发工作经验,了解中国海域地质结构并且拥有成功石油勘探开发纪录,将承担我国海洋油气开发设计的重担。现阶段,企业在中国海域有着120好几个在产油田,设立了完善的水上生产厂房和深海管网系统,将有利于将来的区域性石油勘探开发。

从长远来看,水底将是未来油气资源的主要接任区,全世界大约是44%的油气资源蕴含在水底当中。中海油持续挺入水底,获得了多种实际性提升。2021年,中海油直营石油勘探开发的第一个1500米超水底空气田“深海一号”在海南东南方陵水水域确认建成投产,完成了从300米到1500米超水底的历史性跨越,领着我国海洋石油勘探全面进入“超水底时期”。据了解,“深海一号”可带动周边陵水 25-1等一个新的水底煤田开发设计,产生煤田群。预计在2025年,我国南海莺歌海、琼东南方、长江口三个山间盆地天燃气可采储量将达1万亿立方米,完工“东海万亿元空气区”。

面对挑战,中海油表明,将控住我国燃气供货基盘,力争到2025年将深海石油增产量持续保持在全国各地石油增量的60%之上。在中国陆地油气储量增长乏力的大环境下,水上油气勘探加快,将打下中海油的绿色发展发展潜力。

石油价格维持高位区段,推动赢利维持高增

作为一家致力于油气勘探、开发及制造的上游公司,中海油的获利能力随油价变化展现起伏发展趋势。2022年,油气价格高位震荡。中海油完成石油价格96.59美金/桶,同比增加42.3%;完成气价8.58美金/千立方英寸,同期相比提高23.5%,推动了获利能力大幅度提高。

比照“三桶油”中另俩家,企业表现出了最高成长型,被社会视作“大象起舞”。比如中石化的油气勘探开发业务流程2022年赢利创近十年最好是水准,但鉴于相关业务连累,总体纯利润不如中海油2022年纯利润的一半。现阶段中海油盈利已靠近中石油,企业预计在2023年实现盈利赶超,重新排列三桶油座位排序。

自今年来说,油价上涨自然环境有望持续,中海油高获利能力有望持续。近日,好几个opec或非欧佩克组织参加国公布执行自行石油减产,各石油输出国力度综合性有希望超出160万桶/日,约占世界石油产量的1.5%。在限产规划的驱动下,国际原油价格闻声增涨,4月12日,布伦特原油原油价格最大飙升至87.33美金/桶,WTI原油期货行情最高可达83.26美金/桶。

对于此事,吴国证券研报强调,在能源结构转型的大环境下,国际石油公司依旧保持慎重克制生产制造节奏感,资本开支比较有限;opec需求弹性降低,限产拖底石油价格意愿强烈,石油市场供给趋向焦虑不安。从市场需求来说,预估后半年世界各国经济发展均有希望进一步修复,石油要求依然保持增长势头。供需错配下,石油价格有希望维持高位区段,将推动中海油盈利神经中枢提高。

在这个基础上,中海油将实现“戴维斯双击”。从公司估值来说,截止到4月20日收市,中海油A股PB仅是1.5倍,H股PB仅是0.9倍,远低于国际性同行业企业。中海油做为稀缺低估值、成长型的优质能源标底,在大力推进央国有企业改革推进、促进中国特点估值系统健全的大环境下,有希望得到价值重估。

高维空间市场竞争 技术赋能

中海油充足发挥资源优势,成本控制制度完善,多年以来保持着成本费核心竞争力,进而具有全球领先的桶油营运能力良好的现金流量创造思维,经营情况不断处在领域领先水平。与此同时,企业贯彻落实创新驱动发展,自主创新成效明显,智能化、人工智能化加速推进,科技平台管理体系进一步完善,为增储上产、降低成本产生不断驱动力。

低成本优势不断发展,获利能力拔尖领域

“降低成本”是石油企业核心竞争优势,都是企业提高赢利和抵抗石油价格起伏风险性的关键所在。

国金证券研报强调,最底层油气资源资源品味对企业的采掘成本费具有主导作用,中海油银行资产质量领跑同行业,在成本端具有全球性强竞争能力。企业优异的管理能力则进一步将这一网络资源品味优点变大。中海油追寻有经济效益储藏量生产量提高,把成本控制根植于勘查、开发设计、生产制造的全流程,并积极推进技术与管理自主创新,减少桶油关键成本费,进一步巩固“降低成本”核心竞争力。

在“降低成本常态化”的带动下,企业桶油关键成本费不断下降。2022年,企业桶油关键成本费仅是30.39美金/桶油当量,相比2014年同样的石油价格自然环境,企业桶油成本费大幅度下降28.2%,纯利润大幅上升135.3%。从近五年的财务报表来说,企业利润率均值达45.68%,净利润率均值达25.5%,远远高于同行业同时期水准,展现了企业很强的抗风险和市场竞争力。

在提高获利能力的前提下,中海油保持着较好的资产结构。2019年至2022年,企业负债率分别是40.85%、39.84%、38.72%和35.59%。在总资产逐年递增的大环境下,中海油仍能够维持不断下降的资产负债率水准,反映企业有着良好的运营管理能力及比较高发展潜力。除此之外,在负债率相对较低的前提下,丰厚的营运能力促使中海油的ROE水准大幅度领跑同行业,2022年企业ROE技术高达26%,体现了企业具有领先的运营营运能力。

科技创新赋能油气开发,企业战略转型助推“降低成本”

深海油气勘探开发具备“高危、新科技、高成本”的特征,具有纯天然的技术要求。一方面,水上油气开发自然环境繁杂,遭遇水底、深层次、髙压等众多考验。另一方面,海洋油气开发设计针对环保无污染要求比较高。海洋油气房地产开发企业在研发和资源两个方面均遭遇比较大的工作压力。

中海油进一步巩固市场优势,积极推进各种攻关项目执行,为公司发展增储上产、提质增效降低成本带来了技术支撑。经过长期产品研发,公司已经构建起500米水位之内详细的水上油气勘探开发生产工艺,打破了1500米超水底油气田开发工程模式核心技术管理体系,并在中国深层次勘探技术、加强水驱及提高产量挖掘技术、稠油产业化热采合理开发设计、在制造油田提高采收率技术性等核心方面取得重大进展,赢得了一系列国家级别科技奖励成效。

伴随着思想体系升级、核心技术的创新、优秀武器装备科技的全面推广,中海油的探井通过率和采掘高效率获得了大幅度提升,企业采掘成本费也会跟着降低,抗风险大大提升。2022年,公司创新进行太古界潜山重要成藏标准科学研究,有效指导在渤海海域探索发现近10年第一个整体家装超亿吨级轻油田-渤中26-6;我国水上第一个产业化特超稠油油气田旅大5-2北油气田建成投产,渤海湾稠油热采生产量提升50万吨级。

与此同时,公司为“水底深层次” “非传统”等新的领域拓展能力得到提高,增加了企业的油气勘探开发行业。在其中,在 “深海一号”开发规划中,中海油陆续攻破水底、持续高温、髙压等国际级瓶颈问题,构成了一系列具有自主知识产权的水底技术标准体系,具有了从水底到超深水、从东海到北极的全面作业能力,使中国海底油气资源研发能力位居国际前列;2020年,“中国东方13-2”煤田成功建成投产,该煤田坐落于海南省东方市往西120公里莺琼山间盆地3000米以下地质构造最深处,环境温度达150℃之上,压力系数超1.8。中海油攻破地质构造环境温度、工作压力高,建设工程施工、开发设计风险高等诸多问题,向全世界带来了一份完整的超高压高温区天然气开发的“中国智慧”与“中国方案”。

此外,企业企业战略转型和人工智能化获得了积极成效,进一步提升了生产率、减少了采掘成本费,以“智能油田”“智能工程”“智慧工厂”为代表企业战略转型示范项目高质量完成,有效提高了油气田生产制造销售量,减少了油气田经营成本。运营管理数字化水准不断提高,大数据应用获得研究成果,智能化基础建设获得新进步,网络安全保障水平大幅提升,为公司发展实现高质量发展奠定坚实基础。

责任在肩 一往无前

在业务不断取得提高、经济贡献稳步增长的前提下,一直致力于不断完善ESG整治,追寻公司和环境、整个社会协调发展。企业不但在碳减排关键技术科技攻关取得新突破,还进入风力发电行业全方位贯彻节能低碳转型战略。与此同时,企业通过大比率年底分红感恩回馈投资人,突显企业的社会责任担当,推动A股市场大中型能源企业价值重估。

切合节能低碳发展趋势,涉足电力能源绿色发展“新蓝海”

在政府“双碳战略”持续发展的具体目标下,能源结构转型的过程加速,中海油切合全世界能源业低碳化发展趋势新趋势,有序推进节能低碳发展战略,加快能源结构转型。

在节能低碳战略引领下,中海油正不断加大中国水上天燃气石油勘探开发幅度,推动中国东方、陵水、渤中等水平一批空气田迅速生产。与此同时,公司在2019年回收中联公司100%股份,扩展在我国陆地油气财产合理布局,在未来陆地非常规天然气生产量将不断提升。

新能源技术也是我国海油发展新型产业的重要组成部分。企业给出了基本上在新能源市场资金投入资本性支出5%-10%,择优录用发展趋势新能源技术业务整体战略方针。与此同时,企业提出了具体行动目标,即达2025年获得风力发电网络资源500万-1000亿千瓦、攒机150亿千瓦,获得陆地风景网络资源500亿千瓦,建成投产50万-100亿千瓦。

风力发电业务流程发展前景极大,且公司具有海上工程和区位优势,可以与当前主营业务产生协同作用,变成了企业新能源技术业务战略重点。现如今,企业海上风电项目“多点开花”,全世界第一座离岸账户间距100公里以上、水位100米以上“双百”飘浮式风力发电服务平台进行水上光伏装配工艺;我国首个为油气田生产厂房立即供电的蓬莱分散式风电新项目全面启动;中海油第一个大中型风力发电示范工程海南省CZ7风力发电示范工程得到审批;企业已经成功获得上海金山30亿千瓦海上风电项目。

将来,中海油将选择 2-3 个油气田探寻进行风力发电为油气田供电系统示范点,积极推进“风力发电 燃气产业链”“风力发电 天然气发电”“风力发电 深海养殖”“牧光相辅相成”等协同发展创新模式, 完成企业可持续发展目标。

除提高天然气产量占有率,合理布局新能源技术之外,企业积极推动基本建设绿色工厂,促进油气田开发整个过程的节能减碳,并将加快岸电工程建设。

依据2022年ESG汇报,企业全年度总计执行50多项节能改造项目,总投入的资金3.6亿人民币,完成节能量27.6万吨标准煤,节能减排二氧化碳59.7万吨级。年之内,我国最具影响力的海上油田群岸电运用建筑项目——渤中-垦利油气田群岸电运用建筑项目成功投入使用,预估用电高峰年降低二氧化碳排放100万吨级。与此同时,企业不断进取二氧化碳保存运用新技术应用,企业自行设计的首套房水上二氧化碳保存装置在恩平15-1生产平台已经完成组装,我国首个水上千万多吨CCS/CCUS集群式示范工程运行科研工作,以技术革新推动产业发展。

乘资本市场改革车风,改革创新提升久久为功

中海油作为一家申请注册于香港并在香港交易所上市红筹企业,以往很多年受限于A股上市规则没法重归。2021年9月,证监会发布《关于扩大红筹企业在境内上市试点范围的公告》,适用高品质红筹企业在中国境内金融市场发售证券上市,助推在我国国家高新技术和战略新兴产业稳步发展,促进经济转型升级。改革创新车风下,中国移动通信与中海油依次登录A股,为红筹回归做好表率。

企业成功重归国内金融市场,健全资产架构设计,提高企业形象、充分满足企业资本性支出要求、拓展融资渠道。相较于2001年、2007年便已A股上市中石化、中石油,企业重返A股发售仅1年,做为A股市场高品质投资方向,预估中海油将加强投资人收益、提高投资人认知能力,企业估值稳步增长正在路上。

发售一年以来,中海油股票走势远远地跑赢大盘,给投资者增添了优良的收益。截止到4月20日收市,中海油A股收盘价格为19.37元/股,较股价快速上涨79.35%。与此同时,企业大格局年底分红突显长线投资使用价值,2022年全年度发放股利分配总计每一股1.45港币(价税合计),股利分配付款率为43%,积极与投资人共享成长红利。

现阶段,中海油在提升我国石油业的竞争力、电力能源提供等多个方面发挥了中坚力量功效,着眼于高质量高新科技自强不息和绿色低碳经济,且有望持续得益于社会主义民主公司估值服务体系。伴随着新一轮国有企业改革的不断深入,中海油正扎实推动基本建设社会主义民主、世界一流能源集团,做为中国式现代化公司新典范,企业的商业价值即将迎来持续增长。

(深圳市怀新公司投资咨询有限责任公司)

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!