为什么大环境不太好时 何惧海尔智家的策略优点?

新冠疫情不断散点试暴发、货运物流遇阻、居民收入意向差、原料价格高位运行等多种艰难下,家电业显著承受压力。但越艰难的环境因素,越磨练公司的策略、管理方法、执行能力。

从美的公司、格力集团、海尔智家三巨头相继公布的财报数据也印证了这一点。三家公司实现了营业收入、盈利的双增长,完成抵挡了多方面工作压力,但总体看海尔智家主要表现更具有成长型:其营业收入、盈利不仅仅是三家中唯一2个数提高的,与此同时利润率也是唯一逆势增长的企业。

先前,业内一直有那么一种观点:在经济发展高提高时,海尔智家在大品牌、国外创牌、智慧家居等层面战略部署呈现出不来优势,而当经济发展降速或变缓时,才可以见到海尔智家超前的战略部署的不同寻常。

一、营业收入、盈利2个数提高的公司仅一家

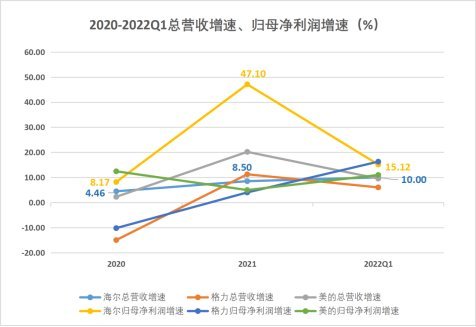

从2022一季报数据信息看,美的公司(000333.SZ)和格力集团(000651.SZ)营业收入增长速度均为个位:美丽的营业收入909.39亿人民币,同比增加9.54%,归母净利润71.78亿人民币,同比增加10.97%;格力空调营业收入355.35亿人民币,同比增加6.02%,归母净利润40.03亿人民币,同比增加16.28%。

海尔智家(600690.SH)则继承了2021年的2个数增长趋势,完成营业收入、盈利均2个数提高:收益602.51亿人民币,同比增加10.0%;归母净利润35.17亿人民币,同比增加15.12%。

(数据来源:wind)

从近些年美丽的、格力空调“白电双熊”变缓的营业收入增长速度能看得出中国白电公司的艰辛。美丽的、格力空调迫不得已在这几年打开多元化经营,业务流程向家用电器外销售市场拓宽:美丽的慢慢转为TOB业务流程,格力空调则也是扩展至新能源领域。

但转型发展情景绿色生态合理布局智慧家居的海尔智家,为什么销售业绩增长速度可以连续?

比照三巨头转型发展措施后看得出,海尔智家早就在20多年前全世界创牌,多年前合理布局的大品牌卡萨帝,及其多年前智慧家居合理布局,都是在今日验证了其发展战略的创新性。

终究,好的战略部署及商业运营模式才算是穿越重生周期时间的关键。自主创新尽管必须很多年的探察和资金投入,但知名品牌、高档只有自主创新和真真正正的技术水平能够解决窘境,没不断创新不好的。近在咫尺的案例就是说,现阶段顶级商品更能解决来源于成本费端工作压力。

二、毛利率不减反升,高档有效果对成本费端工作压力

从利润率指标值看,因为冰洗、中央空调几乎都已碰触吊顶天花板,持续的价格竞争累加原料价格上涨,造成行业毛利率不断降低。

2018年至2021年,美丽的销售利润率从27.54%降低至22.48%,格力空调销售利润率从30.23%降低至24.28%。

海尔智家凭着高端家电占有率的提高,抵冲了大宗商品价格增涨、运输费疯涨等多种不利条件,利润率从29%逆势上涨至31.2%。

(数据来源:wind)

海尔智家稳居领域第一的利润率,且唯一逆势上涨,验证了品牌化是现阶段一种合理的竞争战略。

海尔智家从2007年公布高端家电知名品牌,提高普通用户使用价值,经很多年资金投入、探寻品牌文化建设后,迈入大收获:2021年卡萨帝收益提升百亿元价位,做到129亿人民币,同比增加超出40%。

在中国万元以上价位段销售市场,卡萨帝洗衣机线下推广市场占有率做到73.9%,卡萨帝冰箱市场占有率做到36.2%,均排名第一;中央空调在15000元左右价钱段市场占有率达30.3%。电冰箱、中央空调、冼衣机线上下市面的房价做到行业领域的两到三倍。

海尔智家大品牌的放量上涨刚刚开始。比较之下,漂亮的在中国高端家电业务布局的COLMO收益超40亿,格力空调则受限于空调市场的市场竞争陷入火爆。

值得一提的是,靠单一商品创新推动提高已经是明日红花——情景化已是领域争相角逐的新高地。卡萨帝全方位融进三翼鸟后,2022Q1持续了高增发展趋势也刚好说明了这一点。

亦在情景化的合理布局上,海尔智家发布了全世界第一个情景知名品牌三翼鸟,2021年客单量达22万余元,门店效率是一般店的5倍,实现了高价格、效率高;美丽的于4月28日公布COLMO墅智权威专家全屋智能系统,逐渐完成从“必须客户融入和设定”向“深层操纵以服务客户”变化;格力空调则发布了“格力空调耀眼明珠”、“格力空调夜空”、“格力空调群山”、“格力空调岁月”、“格力空调简爱”五组中国风元素大套系电器产品。

相对性海尔智家合理布局早、成效初显,美丽的、格力空调的智慧家居合理布局也有待时长检测。年度报告表明,截止到2021年末,三翼鸟服务平台月活泼用户量达675万。而三翼鸟以情景精准推送客户,合理推动成套设备商品销售,2021年海尔智家国内市场高档成套设备销售量同比增加62%,占有率提高10.6个点,升到37%;聪慧成套设备销售量同比增加15%,占有率提高2个点,升到17%。与此同时,三翼鸟落地式脚步已经加速,继2021年情景店网络布局1317家里,2022Q1又新创建店120家。不会太难发觉,三翼鸟早已为海尔智家开启了一个全新升级的增长室内空间。

三、全世界创牌文化整合优点尽展,国外利润率持续提升

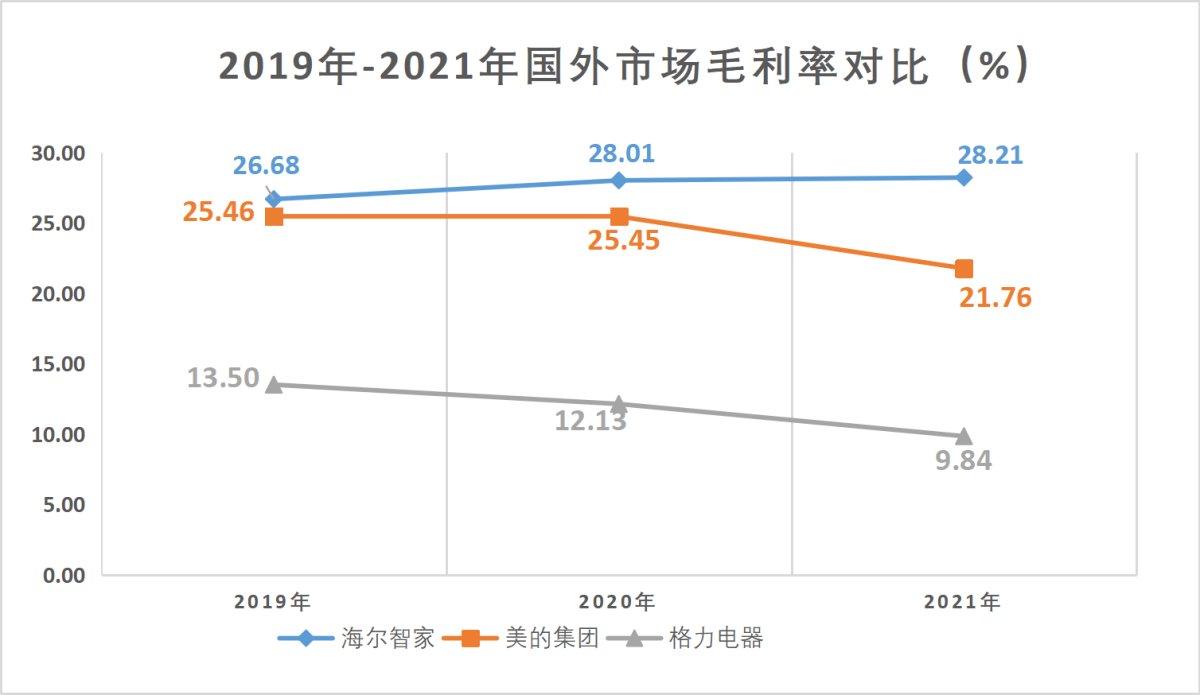

在海外市场,海尔智家全世界高档创牌产生的高端产业构造及知名品牌合理布局,推动了海外市场利润率的大幅度提高,进一步提升了利润率水准。

(数据来源:wind)

财报数据表明,海尔智家国外利润率不断增涨,从2019年的26.68%提高至2021年的28.21%。同时期看来,美丽的、格力空调国外利润率不断下降。在其中,美丽的从2019年的25.46%降低至2021年的21.76%;格力空调从2019年的13.5%降低至2021年的9.84%。

发生这样的结论的缘故,乃是每家出航方法造成的不同。而这又与在我国与众不同的现代化过程紧密联系——上世纪八九十年代,国境逐渐对外开放的我国家电业,在人口老龄化、成本低生产制造收益大新时代背景下,即将迎来承揽外贸订单代加工的黄金时期。这类低投入、资金回笼的运营模式在成本费收益的功效下,让我国家电业拥有挣快钱的机遇,美丽的、格力空调等代工厂也就是在这类大机遇下,快速扩张产业规模。

但这样的方式也是有并发症,那便是一直以来中国家电在世界市场上没有自己的牌子,不可变成销售市场主人公就代表着欠缺竞争能力。伴随着近些年人口老龄化消退、成本费用的提高及其进口关税等绿色壁垒,纯粹借助代工生产出入口的收益变得越来越薄。

而海尔智家从走向世界就逐渐开展产品研发、生产制造、营销推广三位一体的文化整合全世界创牌。而这就需要公司在本地销售市场产研销一体,这么做早期基本建设团队、扩展方式资金投入极大,乃至要相当长的时间都没法见到成效。

但文化整合合理布局一旦进到采摘期,一是能在要求端保证对本地消费者需求的迅速洞悉和回应,进而在每个地方采用多元化品牌营销策略“因时制宜”,市场占有率快速提升。此外,根据文化整合对策,公司还可以不断加强全世界网络资源,最大程度地避开原料涨价、海运费用疯涨、进口关税封禁等一系列成本费端工作压力。

例如海尔智家近些年在印度的、东南亚市场迅速创建生产流水线,2021年爱沙尼亚电冰箱加工厂、印度空调工厂、印度的冼衣机加工厂等建成投产经营,灵活运用东南亚市场较高的人力成本抵冲了原料价格的大幅度增涨不好冲击性。

除此之外,进到2022年至今,国外的系统性风险在提高,海尔智家国外能不能稳步增长也变成外部关注的热点问题。终究从海关出口数据看,2022年1-3月,我国电器产品总计出入口81096.8万部,同比减少7.9%。

实际上,国外将是中国白电的关键增加量销售市场。

一方面,资本主义国家对高端家电的要求要大于中国。全世界著名销售市场咨询管理公司GfK全球化战略首席顾问Norbert Herzog表示,以性价比高或是比较严重依靠原料的电器产品,将不再拥有市场优势,而具有技术优势、自主创新能力、具有高附加值的商品、与顾客价值观念迎合的商品,会产生“股权溢价”的室内空间。

另一方面,家用电器归属于房地产业后周期行业,国外的房地产业绿色生态要显著优于中国。这几年中国房地产业领域下滑连累了中国家电业提高,而美国房地产市场的需求仍处在低位——以2022年一季度为例子,每一个月新房子动工量约160多万件。

因而,海外市场将是将来两年中国公司的关键增加量销售市场。

亦在这些方面,三巨头中有且只有海尔智家在坚持不懈自创品牌 当地企业并购的全世界创牌玩法,强产品力让其各行业市场的品牌知名度也逐渐突显。

当在国外市场,海尔智家主推已有及企业并购的美国通用公司集团旗下的Monogram、Café、GE Profile三大大品牌,根据造就高档奢侈、定制化和智能技术的客户体验得到高速发展:2021年三大大品牌在国外市场收益同比增加超40%

四、推进数字化运营,不断降低成本

而最令人关联的问题是,将来,海尔智家的利润率增长的趋势能不断吗?

最少从这几年的财务报表看,海尔智家高速增长的运营现金流量,及其研发支出资金投入的持续增多,保障了将来运营的稳定及其高档商品的竞争优势,持续优化的成本率也确保了利润率持续增长的很有可能。

从费用管控看,海尔智家的成本率展现不断下降趋势。

一方面归功于海尔智家持续深化的数字化运营,构建起了高效率的运营体系。

当在代理商管理体系的监管上,海尔智家2021年加快落地式数字化平台发展战略,促进从“公司的管理代理商”到“代理商全流程运营客户”的变化。并多方位推动电子签约管理体系,减少代理商签订、银行开户、门店装修等阶段的时长。

在供应链管理的智能化转型上,海尔智家现阶段约50%的加工厂早已具有运用高端优化算法的工作能力,在保障成本费最佳的前提下快速响应订单信息。并根据智能化库存量完成“一地存进,全国各地可用”,打破了原来市场销售网格图的限定,完成“网上订单,就近原则派送”,大幅度提高代理商经营高效率和客户体验。

2019年至2022年一季度,海尔智家销售费用率从16.78%降到13.93%,降低了2.85个点;市场销售期间费用率从25.38%降低至21.91%,降低了3.47个点;营业费用的提升推动公司营业成本费用/营业总收入从96.45%降低至94.19%,降低了2.26个点。

(数据来源:wind)

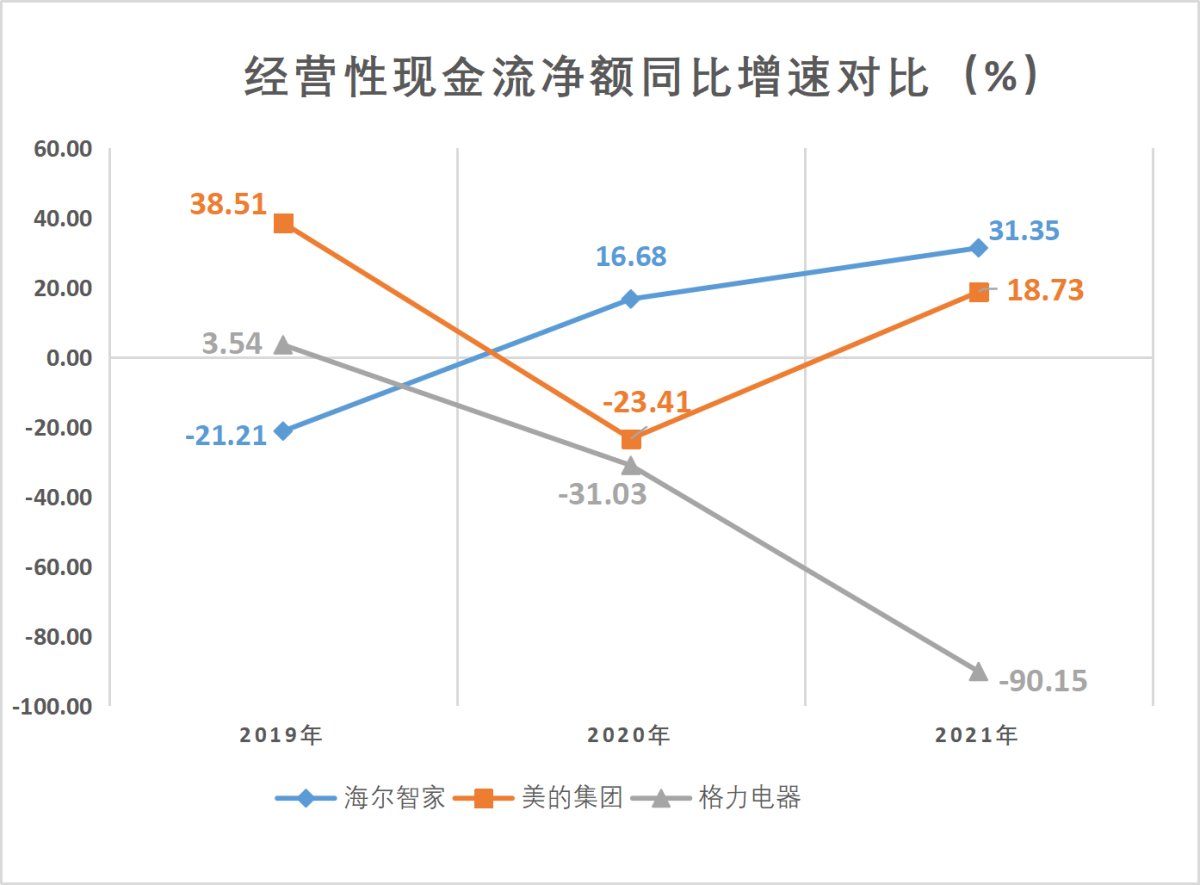

此外,在经营性现金流净收益指标值比照中,海尔智家的经营性现金流净收益增长速度是三巨头中更快的。

2019年至2021年,海尔智家的经营性现金流净收益增长速度从-21.21%升高至31.35%。

(数据来源:wind)

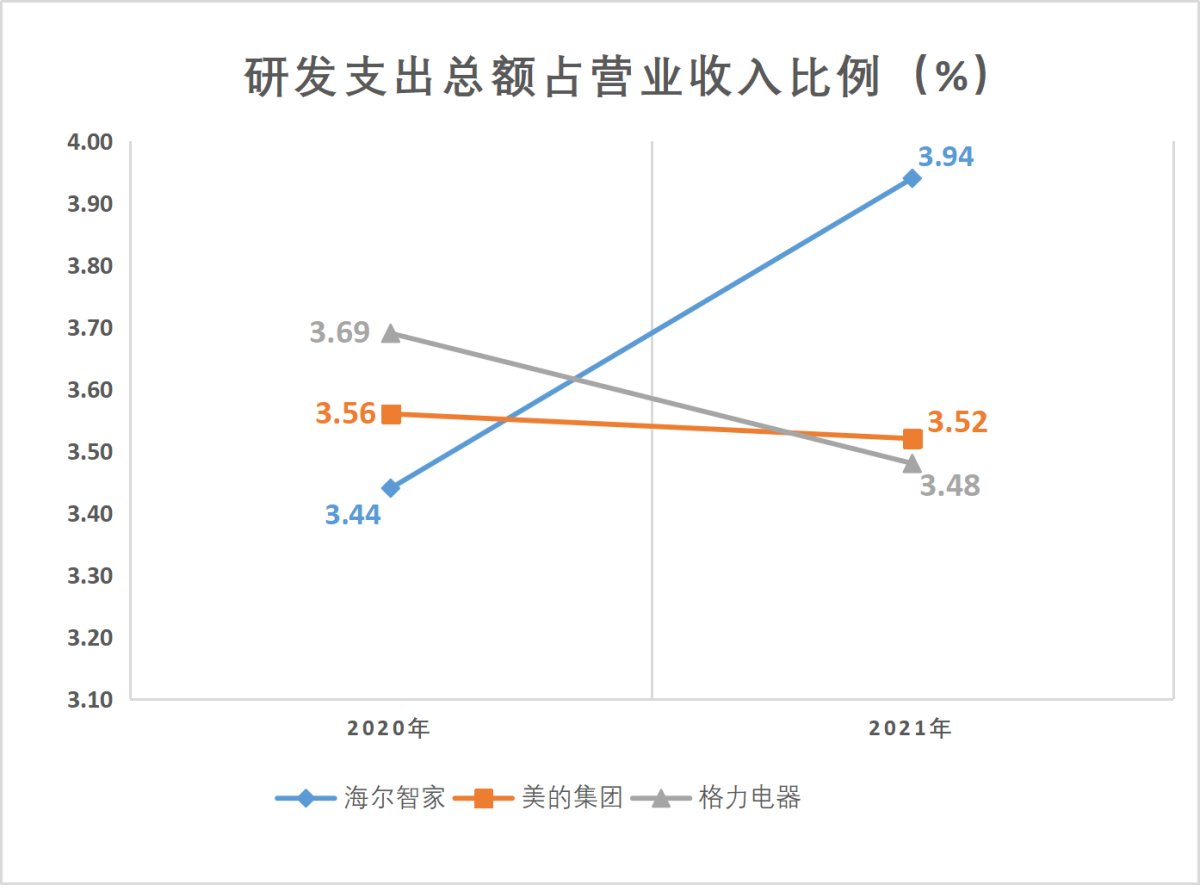

较强的运营现金流量增长速度确保了海尔智家研发支出资金投入的提高:2021年,海尔智家的研发费用总金额占总营收占比为3.94%,比2020年高于0.5个点。

(数据来源:wind)

我们看到,在人口增长收益消散、全世界仍具有可变性的新时代背景下,传统式提高逻辑性无效。只有这些提早战略部署并毫不动摇走下去的公司,才可以把握住产业变革机会进行突破越迁。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!