北京市和众汇富:3天 25%

装饰建材

文章正文会从这当中美横着、中国历史时间竖向,这两个层面看来下装饰行业。

先说下今日的文章标题,来源于上个星期文章内容的结尾,特意提及一只短线股---广汇物流。想不到周一新房开盘不久就暴发, 3天的成绩:10%,3.6%,10%。很久没说中短线了,难能可贵聊一次,竟然那么留面子。遗憾自己不买,由于周一新房开盘5min后就封涨停板了,不习惯追高进入车内,眼巴巴的错过了一个亿。。.。。.。

中短线可遇而不可求,自身都不善于这一,之后见到适合的便说说,全当好几个构思。

今日再换一个视角聊一聊装饰建材。

一、中国与美国比照

装饰建材最首要的主要用途或是房地产,首先看下两国之间房地产的状况。

1.房地产角度

中国与美国房地产业差别取决于城市化率和翻修要求。相比于美国房地产,我国人口增长速度变缓速率更快,但城市化率和翻修要求小于国外,更贴近国外50时代的水准。

二战后国外住房中新创建住房的投入占比逐渐降低,从二战后70%下降至约50%,住宅市场销售逐渐从新房子为主导转变成二手房为主导,且很多的高楼龄房屋交易也为巨大的整修要求打下了基本。而中国建筑业中,住房投资价值占有率约60%,但却以新创建住房为主导。

2.从装饰行业的层面看

国外装饰建材商品追随房地产而起伏,但又广泛展现出成长型更强、不确定性低于房地产的特点。

金融危机下美国地产自2005年起快速减温,2020年回暖至2005年高些的67%。这一环节中,国外每个装饰建材类目广泛主要表现出极强的延展性,且不一样类目存有差别。

缘故取决于:重室内装修占比较高、建筑行业项目投资中住房占比较低。从新创建住房要求占有率看,工业涂料(12%)《地板材质(16%)《玻纤瓦(18%)《纸面石膏板(35%)。大中型家装建材核心为国外家装建材最首要的营销渠道,占有率超出60%。

3.从建筑装饰公司企业的层面看

国外家居建材市场集中精力,已发展趋势至集中化后时期,工业涂料行业集中度最大,CR3超出80%,煤炭企业CR5超出60%。相比于市场出清,企业并购变成领头扩大的更优质经营模式。

并且这一销售市场也是能问世长跑冠军的,从1991年逐渐统计分析看来:

(1)优秀生:意味着标底为家得宝等,上涨幅度达168倍,后排座的种类也是有50-100倍上涨幅度。

(2)差等生:海外混凝土公司等,长期性跑输三大股指;

(3)起伏很大的:美国本土的混凝土、石料、混泥土类公司。

因此,虽然中国与美国情不完全一致,但相对性国外,大家的城市化率也有室内空间,翻修要求的占有率还不高,代表着中国建筑行业要求会不断提升,促使领头装饰建材公司的起伏弱于地产行业的波动;此外,家装建材核心等方式模式将来很有可能也会出现看头,但是时下都还没特别好的逻辑性,这一与翻修要求的提高息息相关。

二、中国历史时间回望

看了国外的状况,再看一下我们自身在历史上的状况,都以雨虹为例子。并不是要推他,仅仅他的菜盘较大,公募喜爱,较为有象征性。

(1) 2011-2012年

2011年11月央行降准打开比较宽松,2012年2月地产销售增长速度见底,2012年7月地产销售增速转正定级。

雨虹股票价格的底边在2012年4月,销售业绩增长速度在2一季度后不断提高,股票价格尽管在8月又回踩了1个月,但以后就开始了强势股。

从技术性表面讲,这类回踩难以预测,但从趋势看来,深蓝色的大半年横盘整理乃至拐头,是个十分关键的标示,表明下挫确实很有可能结束,再累加股票基本面的好转,增涨便是巨大几率的事儿。

(2) 2013-2015年

2014年5月央5条现行政策颁布,2014年7月地产销售增长速度逐渐触及到底部,并于2015年4月房地产增长速度转正定级。而雨虹的股票价格底端是2016年2月,比房地产的数据信息晚了一年上下。

技术性上边看,也发生了二次回踩,也就是第二脚,只不过是早期不景气时长较长,翻转的非常快,半年线立即拐头,假如想等半年线稳中有进再进入车内,怕是没机遇了。

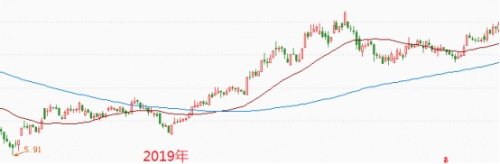

(3) 2018-2020年

2018年10月地产销售增长速度逐渐触及到底部,此后地产销售增长速度下跌中继波动,2019年7月地产销售增长速度转正定级,2020年新冠疫情以后比较宽松再度加强,接着市场销售动工逐渐转暖。

雨虹股票价格首先在2019年初遇底,与地产销售增长速度触及到底部基本上同歩,以后就开始了汹涌澎湃的大牛市,自然这也与放松的财政政策相关,估价的提高是股票价格增涨的最大的驱动力。

这轮转为走的也迅速,假如跟随半年线实际操作,得要直到2019年9月才有好点的进入车内机遇。

而这也是雨虹现阶段的行情,仅从技术指标分析,半年线已走平了3个月,这一底边还算较为牢,将来逐渐往上的可能性更高:

看了上边3段历史时间,有那么几个方面结果:

(1)房地产现行政策确立转为以后,大多数通过1-2个一季度上下,房地产的股票基本面会明显改善;而针对装修建材,在地产销售稳中有进后的大概2-3个一季度,也会被传输到。

(2)实际说到股票价格,如果等股票基本面传输到再下手,就已经晚了,通常是在地产销售增长速度确定见底位,装饰建材股票价格类似也在底端周边,集中体现了股票价格是反映预估的大道理。

返回股票基本面上,实际上一部分装饰建材公司2022年一季度的销售业绩还能够,营业收入与盈利全是提高的,好像与今年初至今地产销售加快下滑并不配对,缘故在哪?

主要是一部分行业龙头在了解到房地产中后期的可变性后,几乎都是在主动调节自己的方式构造,从房地产大B转为非房小B和C,从表格上看,也已经获得了一定成果。假如公司可以良好的开展方式产业结构调整,就算将来夜壶又被抛弃,但装饰建材的恩格尔定律销售市场乃至可能是提升的,这就有一点长期性逻辑性了,也是前边比照美国历史的缘故。

但是现阶段建材业有一个有别于以往的利空消息要素,便是大宗商品价格高新企业,成本费端工作压力比较大,大多数创收不增利。好在原料包含石油的价钱低位已经保持了一段时间,销售市场已消化吸收了许多,行业龙头也逐渐开始根据涨价往下传输,利润率大概率能稳中有进,将来假如原料发生低位下降,则赢利延展性非常大。

下边是关键建筑装饰公司的将来赢利和估价状况:

只是看性价比高,也就是PEG得话,除开伟星和北新,其他企业都很有诱惑力。

假如看技术面,妥当考虑,重点关注半年线是不是稳中有进得话,除开之前提及的雨虹之外,伟星和兔宝宝的行情也还不错:

伟星的:

兔宝宝的:

自然,半年线稳中有进,表明安全系数较高,可是延展性很有可能也差,这一就可以看各位的设计风格了。

原文中一切想法和提议不造成对证劵交易投资价值分析。在所有状况下,和众汇富不对一切项目投资作出一切类型的贷款担保或服务承诺。股票市场有风险性,项目投资需慎重!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!