北京市和众汇富:这儿便是底端!

今日聊一聊身旁的万亿元公司--美团外卖。

先聊一聊股票盘面。

恭贺大伙儿又吃荤了,我们关键追踪的碳排放交易,今日又是强悍涨幅榜,太阳能发电方位也有一则传言,说成好看国很有可能2年内不会再对太阳能发电提升新的进口关税。坦白说,这彻底不出现意外,终究我们的核心竞争力太强,这样的事情下加进口关税,最晦气的或是顾客。

暴涨以后,聊股票也没过多含意。短期内上升力度已很大,下面很有可能就该考虑到怎样挽救胜利果实了。

(1)持仓假如比较轻,就不要太兴奋,这时重仓股再去追高,风险性比较大。

(2)持仓重的,搞好追随就行,一旦发生不行的数据信号,例如放了巨量,或是调节力度比较大,何不分次落袋为安。

自然上边说的基本都是中短线逻辑思维,假如中远期角度看,碳排放交易版块毫无疑问没走完,捂好就可以了。

礼拜天的内容还讲了一个中短线,广汇物流,运势非常好,今日立即涨停板。

碳排放交易再次涨,翘翘板的另一头,稳定增长就持续不景气,尤其是雨虹,由于石油价格的关联,一度暴跌,好在取回来一些。2022年稳定增长应该是有市场行情的,下面强势股假如逐渐调节,稳定增长必然有一定的主要表现,假如中短线想买入,我认为现阶段加稳定增长反倒更适合一些。

下边说互联网技术,大伙儿了解,如今现行政策对互联网技术逐渐渐渐地回暖:

一方面将资产的界线理清,大伙儿不可以依靠砸钱随意扩大,这对原有的领头企业反倒算得上利好消息,最少在自身的一亩三分地里平稳了许多;

另一方面也要互联网技术平稳学生就业,2022年1000万的大学毕业生,本就压力很大,你这里还拼了命往社会发展上运输大学毕业生,这算唱的哪入戏?

但是好的互联网公司都是在股票,并且绝大多数都无法根据港股通立即买,以前我非常关心的是腾讯官方,但是只是从技术性表面看,美团外卖走的比腾讯官方要好,并且他对平稳工作的效果更高,终究立即关系着几十万的美团骑手,并且现在的增长速度也需要快于腾讯官方。

下边是腾讯官方的行情:

这也是美团外卖的:

能够看见,美团外卖今日暴涨并提升了深蓝色的半年线,这通常是发展趋势要转化的主要数据信号,非常值得关心。

企业大家都很熟,生活中应用次数也很高,因此今日就看看一些关键具体内容。

一、公司概况

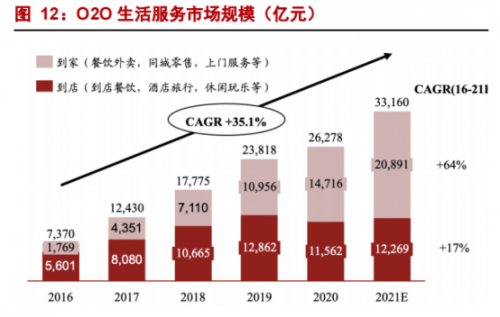

企业隶属的算得上O2O日常生活服务业,就是指网上提交订单,线下推广派送进家或到店感受业务的方式,通称到店和进家。

(1)到家业务流程包含餐饮外卖、生鲜食品进家、同城网零售、清洁服务、跑腿代购这些;

(2)到店业务流程包含餐饮业、酒店电影、休闲娱乐玩耍、婚宴、医疗美容等。

这和腾讯官方偏重于的社交媒体与手机游戏彻底不一样,腾讯官方大量是模拟的网上,而美团外卖侧重于线下推广。

O2O现阶段依然处在快速上升的情况,以往两年领域维持了30% 的总体增长速度,终究大家对幸福生活的要求是永无止尽的。

上边的回家业务流程,依靠的体制是及时派送,这一点和快递公司彻底不一样。及时派送是生活服务的新起基础设施建设,近些年发展趋势的十分快,互联网技术和快递企业陆续合理布局,现阶段已经建立了美团外卖、阿里巴巴和京东达达三强布局,总计占有超75%的市场占有率。

实际看美团外卖,已经建立了进家、到店和创新性业务流程三个版块合理布局,每个模块的具体内容与竞争者如下所示所显示:

“高频率打低频率”是美团外卖商业服务方面的主要逻辑性:从点单、外卖送餐、交通出行、生鲜食品零售等高频率交易考虑,累积大量可重复使用的生活类客户,塑造客户每日开启美团外卖的应用习惯性,产生规模效益,完成成本低引流方法;与此同时将诸多的低频率业务流程聚合起来,深入分析用户价值,创建生活服务情景下的客户认知能力堡垒。

二、详解

1. 关键业务流程外卖送餐的竞争能力显著

外卖送餐是美团外卖的工作基本,做为高频率业务流程,奉献了54%的收益,在其中提成占有率在90%以上。伴随着外卖送餐转现率的提高,和派送管理体系规模效益的呈现,外卖送餐的毛利率也在19年由负转正定级,21年实现了6.4%。

以往六年,外卖送餐销售市场年复合增长率为40%,而美团外卖的年复合增长率达到99%,现阶段美团的市场占有率贴近70%,营业收入是饿了么外卖3倍,顺势而为。外卖送餐是一个联接客户、店家、美团骑手三方的业务流程,也是一个小规模业务流程,关键靠提成支撑点运行,成本费关键为美团骑手薪水。可以把这一小规模业务流程保证赢利,其履约情况是美团外卖的关键堡垒,创建一套派送系统的费用很高,这也提升了外卖行业的加入门坎,将来的送餐销售市场难以发生新游戏玩家。

店家越多,挑选越多,美团骑手越多,履行合同高效率越高,客户体验越好;

客户越多,订单信息越多,店家更想要添加,订单信息相对密度越高,美团骑手更想要添加。

伴随着外卖送餐销售市场慢慢完善,客户的挑选喜好已产生,纯粹靠补助具有的推广实际效果变弱,客户混合开发比较工作频率低,对小范畴价钱差别不比较敏感,因此客户的黏性会使总流量更多的美团外卖持续保持优点。现阶段美团外卖均值每单派送时长28min,每单派送成本费还不到5元,基本上保持了履行合同派送的最好计划方案。

对于给美团骑手上保险的异议,的确是老革命碰到了新问题,这类灵活用工的方式,与传统的的五险一金确实并不是太配对。现阶段全国各地政府部门也相继发布了相对的实施实践活动。通过计算,依照不一样商业保险计划方案,对每单附加提升的费用如下所示:

就算按最极端化的情景假定,也就是全体人员全额的交纳社保,按每月开支1000元测算,则每月新增加120亿成本费,每单成本提高约0.83元。但我可能最后转变成那样的几率并不大。

2. 到店业务流程已经完善

美团外卖的到店业务流程已经完善且平稳赢利,是全部公司的资金牛业务流程,是盈利的具体由来。2021年经营利润为140.93亿,经营利润率为43.3%。美团外卖在到店业务流程已建立了较大优势,美团外卖与评价总计占了市场占有率的80%。

3. 旅游经济发展趋势较快

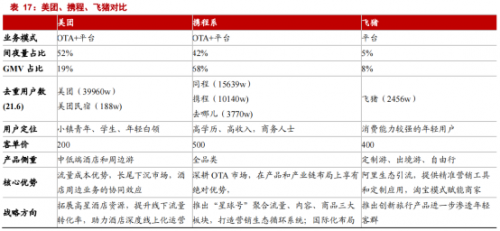

在度假旅游OTA销售市场,或是携程网一家独大的局势,但是美团外卖发展趋势的也算较为快,现阶段已建立以携程网系、阿里巴巴、美团外卖一超两强的布局。下边是3家的数据对比,美团外卖更偏重于中低档酒店餐厅,终究携程网在中国高档的优点还十分明显。

4. 生鲜配送合理布局较全方位

生鲜配送现阶段有四种关键方式:

(1)O2O服务平台:借助于及时物流配送服务,商场或农贸批发市场进驻外卖APP;

(2)店面进家:仓店一体、直营派送;

(3)前置仓:小区周边设定直营库房并由派送员上门服务派送;

(4)社区o2o:预订 次日自取的。

各方式具体的游戏玩家如下所示:

能够看见,美团外卖除开要借助线下推广商场发展趋势的店面进家业务流程没涉及到外,其他都是有合理布局。

三、估价水准

由于各版面的发展前途、营运能力各有不同,因而选用各分部估价再加总更科学合理一些。

1、餐饮外卖

市场占有率第一,营业收入持续增长,22企业年会增加利润,并且赢利的增长速度会远超营业收入的增长速度。预估22-24年销售收入为1200/1500/1900亿人民币,经营利润为25/80/140亿元。因而立在时下看,PE估价是不适宜的,由于赢利太低,用PS比较适合,参照海外水准及其美团外卖的领头影响力,总体看7倍PS比较适合,相匹配总市值8400亿人民币RMB。

2、到店酒旅

美团外卖已经是肯定领头,且已踏入完善赢利阶,有希望维持10-20%的复合增速,预估22-24年经营利润为140/175/200亿人民币,合适用PE开展估价,传统2022年按25倍PE算,相匹配22年总市值3500亿人民币RMB。

3、新业务流程

这里边时下最有亮点的算得上社区o2o业务流程,伴随着饿了么在一些低效能地域开展积极收拢,预估23年很有可能逐渐赢利,这方面不大好估,拍个脑壳即使500亿好啦;对于其他新业务流程,还处在发展战略资金投入环节,估价通通按零算。

把这3一部分求和,8400 3500 500=12400亿RMB,相匹配人民币14600亿。因为2022年已过去了快一半,妥当考虑,总体打个9折,约13100亿人民币。现阶段美团市值11100人民币,也有约20%的室内空间,边际贡献率还不错。

原文中一切想法和提议不造成对证劵交易投资价值分析。在所有状况下,和众汇富不对一切项目投资作出一切类型的贷款担保或服务承诺。股票市场有风险性,项目投资需慎重!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!