北京市和众汇富:一片黑喑 郁郁葱葱的大门口 还算应情吧。。.。。.

离心风机滚动轴承

风力发电阶段以前详细介绍了海缆、塔筒,今日看一个科技含量更高一些、技术进步加快的跑道--离心风机滚动轴承。

先说说悲惨的股票盘面。

原本市场行情就不太好,新冠疫情再次发醇,对公司的常规生产制造提供了较大的危害,光看新能源概念股,就会有蔚来汽车、特斯拉汽车的停工,宁德市也会遭到危害。这个时候或是先衰老苟住吧,持仓别搞的过重,自己6成仓上下,强势股占多数,今日再次重挫。。.。。.

假如真的想刮肉,提议也不是如今,不然真就“动态性清零”了,可以这些下面的反跳,这类情绪性的杀法,这周很可能有一次专业性的反跳,到时再决策何去何从都不迟。自然我不是准备撤的,关键拿的发展、次之是金融机构和互联网技术,估价都非常有效,长期性看都是会涨起来,现阶段便是个难熬的全过程。股票盘面看的少了,麻烦事也就少一点。。.。。.。

礼拜天关键看的中环,行情比全部光伏板块还需要略强一些,期待能在初期的调节底点控住,那会是比较好的第二脚试仓的机遇。

今日选的离心风机滚动轴承,单纯是整理详细介绍为主导,现阶段并不是适合的进场机会。

一、基本上详细介绍

离心风机滚动轴承是风电设备的关键零部件,是联接发电机组中变桨、变桨和传动系统等系统软件转为的主要构件,主要包含变桨、变桨及其机床主轴轴承这3类滚动轴承,平面图如下所示:

通常风电机组有1套变桨滚动轴承(联接发动机舱和塔筒)、3套变桨滚动轴承(联接叶面和轮圈),机床主轴轴承(支撑点机床主轴)的总数依据技术方案的不一样一般为1-3套。

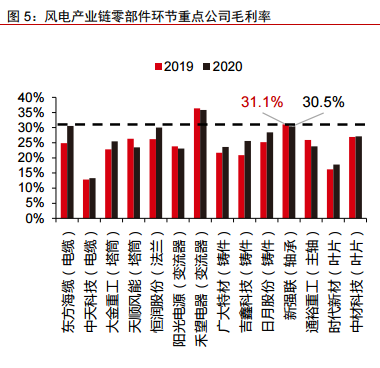

离心风机滚动轴承占小型风力发电原料费用约5%-10%上下,为高商品的价值零件,仅次叶面、减速箱与发电机组。利润率约为30%,在其中机床主轴轴承利润率达到40%,仅次变频调速器与机床主轴,归属于高使用价值、高毛利率的跑道。

下边是离心风机零部件各阶段关键企业的利润率比照,能够看见滚动轴承与大家以前讲解的海缆相近,利润率都较高。自然要留意,下面的图中的东方电缆是综合毛利率,较低的陆缆降低了利润率,独立海缆要在40%以上。

二、销售市场空间和市场竞争布局

离心风机进口替代是领域降成本最有效的途径,而发电机组越大,对滚动轴承的技术标准就越高,离心风机客户规定滚动轴承具备99%以上稳定性和20年以上的使用期限,要做到高精密、可靠性高、低噪音、轻量等规定,这将进一步提高风电轴承领域技术性及资产堡垒,推动滚动轴承领域布局提升,售出中低端生产能力,把握关键技术的公司有希望占有较大的市场占有率。

通过计算,2025年我国风电轴承领域室内空间可达220亿,2021-2025年CA GR为15%;全世界风电轴承领域室内空间可达480亿,相匹配2021-2025年CA GR为11%。

现阶段我国公司在变桨和变桨这两大类滚动轴承中已获得不错提升,国产化已达50%上下;而差别非常大的是机床主轴轴承,主轴轴承几乎被外资企业垄断性,主要包含法国舍弗勒、德国SKF和日本公司等,都归属于传统的的高精密制造强国。高档机械加工制造这一领域,沒有近道可走,在我国一来起步较晚,二来欠缺德日那样的匠人精神,因此差别或是挺大。

下面的图是离心风机各零件阶段的国产化状况,机床主轴轴承是最少的,次之是变桨变桨滚动轴承。所以说为何滚动轴承领域非常值得关心,缘故就在这里,尽管销售市场室内空间不是尤其大,可是也有一层国产化不断提高的逻辑性:

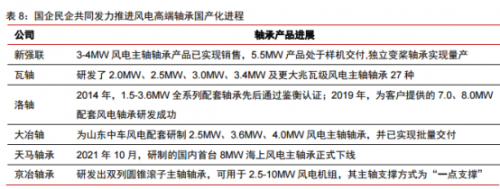

在我国离心风机滚动轴承领域关键由瓦轴、洛轴、哈轴等拥有很多技术性工作经验累积的国营企业为核心,而伴随着社会化水平进一步加重,以新强联为意味着的民企逐渐发力,产生骨干力量,下边是中国关键公司的状况。自然,因为仅有新强联是上市企业,因此接下来就关键看看他的状况:

三、新强联

总公司在洛阳市,专精于滚动轴承产品研发生产制造十余年,2022年7月发售,主要经营的业务包含风力发电机床主轴轴承、变桨滚动轴承、变桨轴承,掘进机滚动轴承及重要零部件,海洋工程武器装备起重设备回转轴承和铸钢件等。3MW风力发电机床主轴轴承已完成市场销售,摆脱了海外滚动轴承公司的市面垄断性,5.5MW商品处在样品交货环节。

2017-2020年企业营业收入由3.71亿增加到20.64亿,CA GR达77.19%,归母净利润由0.41亿增至4.25亿,CA GR达到118.04%。利润率在30%上下,净利率在13%左右,稍微降低,关键或是遭受原材料上涨的危害。

中国很多企业或多或少也有点儿风电轴承业务流程,但占营业收入的比例较低,并不像新强联那么单纯。近些年风力发电业务流程占有率大幅提高,从2017年的4成,提升到现阶段的8成多,因此假如你看中风电轴承领域,他的延展性是较大的。

离心风机滚动轴承由整体公司和滚动轴承公司合作开发,对经销商拥有严苛的验证管理体系,变换经销商的费用十分昂贵,一旦进到达标经销商名册后,则会产生长期性、平稳的合作关系,行业龙头可凭着先给优点迅速占领市场,产生一定的环城河优点。

这波调节早已腰折,技术性方面,还没见到突出的稳中有进征兆:

纯粹看估价得话,证券公司预知未来2年有30%上下增长速度,相匹配如今40多的PE,倒算是有效。

简易总结一下:

(1)滚动轴承领域的技术性门坎较高,毛利率在离心风机各零件阶段中算得上高的,尤其是服务器滚动轴承,外资企业仍占垄断性影响力,国产替代已经持续推进;

(2)领域内以风电轴承为核心业务的上市企业仅有新强联,现阶段发售还不到2年,一般上市时间不久的中小型企业,要留意风险性;

(3)企业现阶段估价算不上贵,但走的比较弱,即使早已腰折,仍沒有站稳的征兆,比海缆等版块要差许多,很有可能有一些鲜为人知的关键因素在。

原文中一切想法和提议不组成对证劵交易投资价值分析。在所有状况下,和众汇富不对一切项目投资作出一切类型的贷款担保或服务承诺。股票市场有风险性,项目投资需慎重!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!