2022年未来展望:全世界公司债券

固收权威专家James Molony

迈入2022年,公司债券投资人正脸对一个更加细微的销售市场环节,皆因基本上要素强悍,但估价已处在较高质量,而不容乐观要素亦在不断提升。

自2020年3月至今,新冠肺炎疫情所提供的冲击性让公司债券一直保持着丰厚的涨幅,在其中,高回报公司债券升高超25%。在世界各国中央银行及政府部门给予适用、2020年尾疫苗研发取得成功,及其经济活动重新启动并迅速反跳的总体适用下,经济发展取得强悍恢复。

殊不知,大家现正处在恢复周期时间中一个更完善和细微的环节。基本上要素强悍,经济活动及消费市场维持稳定,但估价已处在较高质量,并且通货膨胀、财政政策多极化和新冠肺炎疫情层面的发展趋势都存有可变性。

欧洲地区公司债券项目投资负责人Julien Houdain表示:“环境分析、资金投入成本费工作压力,及其估价处在较高但分散化程度较低的状况均令销售市场迈向难以预料。大家意料2022年销售市场将存有不确定性,盈利收益将比较柔和。挖掘主要表现相对性领跑的投资机会将是重要,尤其是可以确保毛利率免遭通货膨胀提温危害的领域及公司。在成熟期的周期时间有可能会产生太多有益公司股东对策的风险性,这或会对企业债券组成不好危害。”

经济发展情况保持正脸,但不可预测性提升

美联储会议已逐渐减缩其财产选购方案,并计划以较迟缓的速率推动,但通货膨胀率正处在十年之后的新纪录才算是存在的问题。

全世界公司债券投资组合主管Rick Rezek表明:“现阶段一部分通胀压力来看只属临时特性,最后的总体通货膨胀应可下降至贴近中央银行总体目标水准。殊不知,通货膨胀保持低位的时间段越长,美联储会议面临的挑战将更为不容乐观,并有可能让市面的焦虑不安心态提温。较大的风险性是通胀压力促进世界各国中央银行较预估更快缩紧财政政策,但是,这并没有咱们的基准线预测分析场景。”

”就算美联储会议减缩买债经营规模,贷币情况仍将保持比较宽松,除非是流通性缩紧造成经济发展停滞不前,不然不像会为公司债券组成重大风险。美国的经济的股票基本面十分稳定,尤其是交易及终端设备要求层面,而家中存款亦处在优良水准。这为公司债券市场给予有益的自然环境。此外,销售市场驱动力发生变缓征兆,估价亦几乎沒有体现出一切潜在性负面新闻。“

别的潜在性考验包含英国工作销售市场的转变。目前,本地公司无法填充岗位缺口,并且有许多55岁以上群体都挑选不会再重回初入职场。与此同时,通货膨胀,尤其是然料涨价等要素,亦有可能会危害交易。

新冠突变菌株 Omicron的发生,让新冠肺炎疫情的不断重要危害更觉显著。为解决肺炎疫情,欧洲地区局部地区执行了新限定,而英国疫苗接种占比仍保持在约 55% 的较低的水准上。

针对宏观经济风险性,Julien Houdain表示:“除开新冠肺炎疫情、通货膨胀和财政政策,大家亦正密切关注中国经济发展变缓的状况。即使在现阶段的诸多考验下,中国经济发展仍有希望于2022年取得丰厚提高。大家对新兴经济体的市场前景比较开朗。好几个全球经济所得到的打压已许多,在解决通货膨胀层面已大幅度缩紧现行政策,因而,大家坚信将来的现行政策方位或会越来越相对性柔和。”

亚洲地区及新兴经济体公司债券负责人许子峰(Angus Hui) 表明:“因为中资银行在我国房地产板块的持股比较有限,因而系统风险将保持在可控性范畴之内。大家意料我国房地产业将历经分裂及融合。尽管并非是全部开发商都能活下来,并且将来仍有可能产生大量毁约事情,但一部分陷入绝境的外国投资者若能在中国分配股权融资或售卖财产,则还有机会大幅度反跳。”

“亚洲地区经济大国不断从肺炎疫情中恢复,尤其是东南亚地区。因为这种地域受产品涨价及英国缩紧现行政策的危害相对性比较轻,中国经济发展稳定,再加上本地中央银行积极主动及对国外债卷的依赖感较低,因此让该区域再次处在有益情况。”

公司版块强悍中遭遇考验

自2020年3月至今,公司获利恢复令负债表明显转强,为债券市场给予强劲有力的适用,但将来进一步改进的室内空间很有可能相对性比较有限。

对公司来讲,2021年的关键考验是在成本费工作压力下确保边际利润。他们亦有可能趋向采用对公司股东比较有益的对策,而有关对策将有可能消弱负债表的整体实力。

Julien Houdain表示:“比照同期相比较低的水准,公司赢利在中后期内仍有希望保持强悍,但经济发展重新启动产生的恢复大概上已结束。重要的问题将是公司怎样承担来源于人力资本及原料持续增长的投放成本费,及其能不能将增涨的成本费转嫁给。一些车辆及原材料公司早已取得成功保证这一点。”

英国公司债券对策负责人 Martha Metcalf 表明:“目前公司基本上要素稳定,即使发生一切恶变亦将是自较强部位下降。因为各公司解决资金投入成本增加的工作能力各有不同,公司的主要表现差别有可能增加。这将有助我们在发展趋势销售市场挖掘更好的投资机会。”

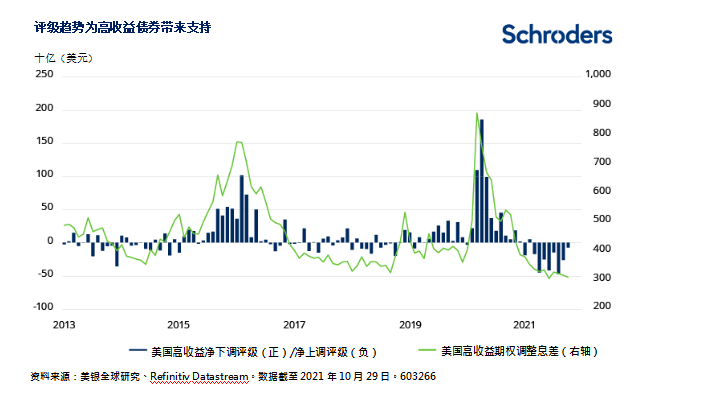

“银行信贷评分周期时间趋于正脸,尤其是高回报债券市场。如同新秀的发展趋势一样,由上涨评分变为下降评分的债卷提升不断为销售市场提供适用,由于愈来愈超过2020年被下降评分的“堕落天使”债卷已重返项目投资等级。在国外,有关状况已出現了好一阵子,但欧洲地区坚信亦将逐渐奋起直追。”

可持续性债卷负责人Saida Eggerstedt表明:“在第二十六届联合国组织气候变化大会(COP 26)上,世界各国做出了坚定不移的服务承诺,显出自然环境及气侯公布与总体目标正变成公司财务计划的重心点。殊不知,公司治理(ESG中的G)仍是银行信贷利差的关键推动要素。因为顾客和监管部门期待提升ESG清晰度, 伴随着 ESG债卷的发展趋势及公司治理日增,公司在可持续及社会影响层面的要素将更加突显,与此同时亦将有助大家挖掘具潜在性改进区域的公司。”

亚洲地区、新兴经济体及高回报债券市场均具有投资价值

尽管项目投资等级公司债券的估价并不低,但他们具有强有力的适用。若中央银行一如所想地开展缩紧现行政策及调节,这类债卷应有希望长期保持主要表现。受英国国债券回报率升高推动境外投资者资金净流入等原因危害,美国投资等级债卷仍有望给予非常好的盈利收益。尽管欧洲地区回报率较低,但利差仍可给予较高使用价值。

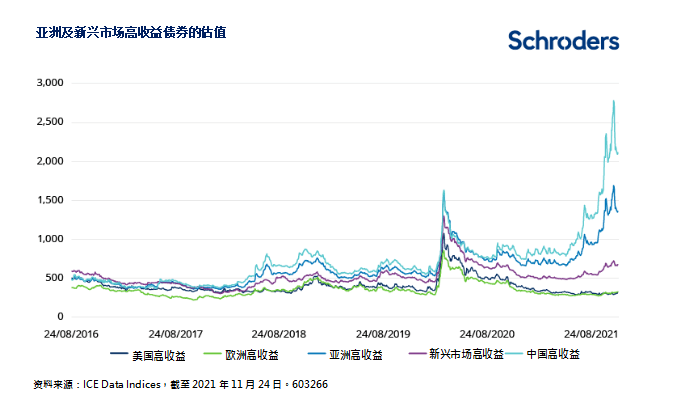

但是,大家觉得亚洲地区、新兴经济体及一部分高回报债券市场才算是极具诱惑力的项目投资行业。

与已发展趋势销售市场的高回报债卷对比,新兴经济体高回报债卷的利差更高一些,而分散化水平亦较高,之中有非常占比的利差超出600个基准点、乃至800个基准点,代表着证劵等级销售市场存有更普遍的投资机会。

许子峰填补道:“亚洲地区项目投资等级公司债券的基本上要素比较稳定且持续改进,为估价产生适用,而高回报债卷则给予很多独特债卷的挑选。我们在印度的发觉可再生资源的行业存有项目投资机会,但在印度尼西亚,新发售的信用债估价便没那麼吸引住了。在我国,一部分产业链受减少借款占比的对策危害而遭遇一些风险性。因而,大家对高回报工业生产债卷维持慎重的心态。”

“亚洲地区债卷利差将于2022年上半年度企稳,但因为投资人仍对我国的市场风险提高警惕,意料利差最少短时间不容易返回历史时间平均。”

Julien Houdain表示:“大家觉得新兴经济体公司基本上要素广泛改进,而宏观经济政策亦有可能企稳,但世界各国与各公司间很有可能存有显著差别。”

Saida Eggerstedt从可持续性项目投资的视角强调了国内的潜在性机会:“我国很多年来一直是提高世界强国,在去增碳层面须奋起直追,因此必须规模性项目投资在全部顾客价值上。尽管翠绿色及ESG债卷投放量在2021年有所增加,但首要聚集在房地产行业。在2022年,大家将环顾ESG债卷的别的行业,例如可以协助我国以可持续性电力能源取代煤碳的可再生资源或新能源电动车零件公司。对于企业社会责任层面,有助推动社会发展公平的债卷坚信将遭受像咱们那样的知名度投资人青睐。”

免责协议

以上若有谈及证劵仅作参考,不组成一切项目投资或撤股之提议。

本文档仅作参考的用处,并不准备作一切层面的宣传手册。本文档不可视作给予项目投资建议或提议。文中所述的建议或分辨很有可能会更改。文中的数据信息被觉得是安全可靠的,但施罗德资本管理(中国香港)有限责任公司不确保其一致性或精确性。

项目投资涉及到风险性。往日主要表现不一定可做为日后销售业绩的引导。诸位应留意,投资价值可跌也能升,并沒有确保。美元走势或会造成海外投资使用价值升高或下挫。就新兴经济体和发展趋势较落伍销售市场的股票投资所涉及到的风险性,详细信息客户程序股票基金使用说明。

给予本文档所述数据信息,目地仅仅做为参照主要用途,不组成一切拉拢和市场销售投资理财产品。有心投资人应留意该等项目投资涉及到经营风险,故应看作长线投资。

金融衍生产品含有高危,因而只应合适阅历丰富的投资人。

本股票基金受中国香港证劵及期货交易事务管理监察委认同,但其认可资质并不寓意获官方网强烈推荐。

本文档所述材料仅给予予通过我国的银行业依据中国商业银行监管联合会有关政策法规发售的投资理财产品项目投资的我国投资人。投资者在投資本文档内谈及的一切新项目前要细阅有关文档,若有必须请通过有关我国的银行业及/或其他技术专业咨询顾问寻找技术专业资询。

本文档由施罗德资本管理(中国香港)有限责任公司刊登,文档及网址未受中国香港证劵及期货交易事务管理监察委阅兵。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!