怎样充分发挥反欺诈系统的强劲作用并迅速造成实际效果?(续篇)

根据全部反欺诈系统的一环扣一环,金融机构织起了对于金融业诈骗的“埋伏”。上篇提及,当反欺诈系统作用、风险控制对策等布署发布后,金融机构就碰到了新难题:怎么让反欺诈系统充分发挥出强劲作用并迅速造成实际效果?

续篇中大家提及风险控制的关键是事中管理决策,管理决策的关键连接点是对策实际效果的确定及保证信息内容被畅顺流回,进而风险控制业务员能够 根据这种信息内容开展意见反馈并立即调节对策,逐渐做到良好的“管理决策闭环控制”。而实际效果确定必须根据“审查”結果来判断,信息内容畅顺流回则与组织结构息息相关。

承揽上篇,今日大家来聊一聊“审查”与“组织结构”。

审查是对风险性纪录开展确定的工作中全过程。

审查归类

审查的归类方法有各种不同层面且边界有时候并不十分清楚,普遍的有:

1) 前后文审查。根据网上的客观性数据信息,对比买卖水流、实际操作个人行为等的剖析,分辨数据信息(审查单)的高风险水平。这类方法是较客观性、成本费最少、也是应用数最多的审查方法;

2) 电話审查。根据与顾客的立即电話沟通交流,确定风险性全过程并判断风险性。这类方法关键的优势是简易迅速,缺陷是顾客真实身份的确定及信息内容的真实有效很有可能会存在的问题。

前后文审查和电話审查是普遍的网上审查方法。

3) 凭据审查。根据认证客观性凭据的方法来明确个人行为或顾客的真实有效。这类方法优势是较为客观性公平,缺陷是步骤链接长,凭据非常容易仿冒/伪造且必须人力资源开展凭据核查;

4) 财务尽职调查(当场调研)。根据现场拜访客户或顾客经营地的方法开展调研。一般会资格审查一些难题或获得相对应凭据。这类审查方法的方式上比较详细但人工成本资金投入较高;

凭据审查与财务尽职调查都是有涉及到凭据,因此有一定相交。

5) 处于被动审查。因为风控实行了一些姿势后被顾客认知,这类状况通常会造成顾客积极资询。顾客资询时通常兼具与顾客开展必需的信息内容确定。

审查工作中的侧重点

1) 数据信息的精确性。确定审查单击中的状况,是不是归属于疑是或较为确立的风险性。

风险性高低5级归类

2) 风险性/案子判定。假如确定为风险性个人行为,则必须根据各种各样方法再次拓展、填补风险性的有关信息,根据多种多样信息内容的具体分析谈妥或推断风险性最后的种类。

审查产出率物

审查单去除审查結果的确定外,也有很有可能产生案子及案子的纪录。

现阶段内行人顾客较为普遍的作法是对水流开展标识,这类作法系统对的依赖感较小,相对性于各行各业以前更广泛的excel纪录方法,转换起來沒有一切成本费,非常容易实际操作,是现阶段广泛选用的方式;

另一种方法,是将审查确定的結果转化成案子纪录,案子纪录中有详尽的风险性叙述及剖析全过程纪录,可以将各种案子依据不一样层面开展细分化。与此同时审批全过程中有很多关键点展现,稳定性高过前面一种。这类方法较为合适风险性量平方根较高,必须時刻关心风险性变动,也必须网上进行赔偿的大中型付款组织 。

不管是不是造成案子,审查結果明确后,能够 统计分析标准实体模型的准确度、基本上的案子方式等信息内容。这类信息内容将变成对策调节工作人员的重要环节,“管理决策闭环控制”的工作方案逐渐产生。

合适审查的单位

现阶段内行人业务流程关键有C端和B端,一般来讲C端的风险性审查工作中偏重于网上进行,B端业务流程偏重于线下推广进行。大家提及诈骗顾客的风险性,基本上根据前后文审查和电話确定就可进行。这儿牵涉到前后文审查和电話审查由谁承揽的难题。

1)前后文审查、电話审查,这两个阶段既可分离也可合拼,关键在于单位构架的考虑到;

2)前后文审查能够 由承担调节该一部分对策的单位工作人员承担,优势是迅速精确的获得意见反馈,还可以由职业承担审查的工作人员承担;

3)电話审查能够 交由内行人的客户服务部门承揽,或由统一的“工作管理中心”进行或者根据顾客的银行开户组织 核查。

而B端商家审查,基本方式一般是先开展水流剖析(前后文审查)明确安全风险,随后再等级分类下达,以财务尽职调查或凭据审查做为最后确定的方式(广泛性的故意商家可立刻下结论)。这类方法与现阶段内行人基本的核查方式基本上沒有差别。有差别的是怎样考虑到调研信息内容与风控进行连接,进而最后确定审查单的实效性。

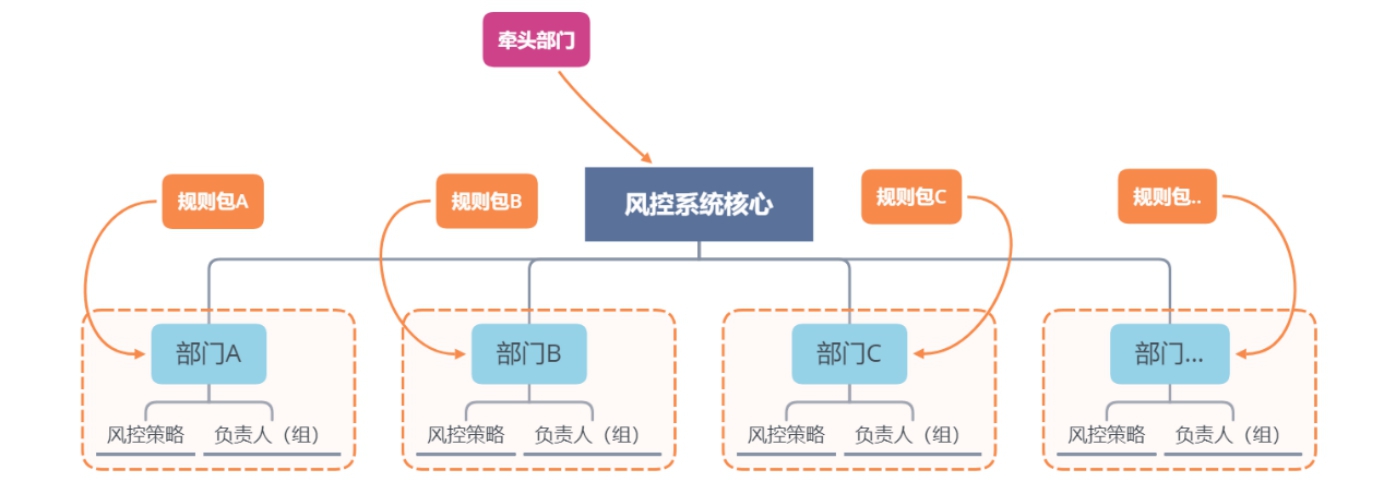

组织结构

商业银行非常少有职业的“风险控制单位”,绝大多数与业务流程藕合在一起或由别的关系单位带头承担,各金融机构虽然有相近的即时反欺诈系统,但运营模式均不同样,相互之间差别巨大,都没有一切相对性干固的规范和方式。

而这类难题的常态,通常会造成风险性信息内容的迟缓、不精确,导致风险性经营工作中的艰难。因此理清风险控制有关部门的构造关联,可以非常好地协助风险性经营工作中,一样也包括“管理决策闭环控制”情况的完成。

有象征性的组织结构

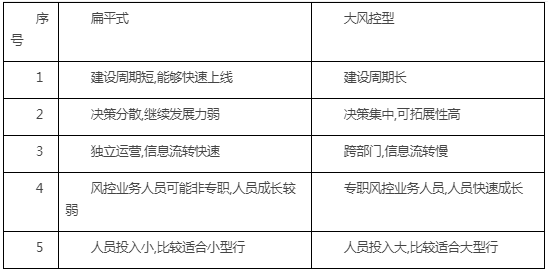

平扁式构造

这类方式多见于高新科技带头,以系统软件基本建设为关键,事后实际的对策维护保养、审查确定均由各单位自主承担处理。各单位可自主挑选是不是必须审查,必须依靠哪种資源。该型构架的经营模式由各单位定夺管理决策,高新科技关键只承担日常的运维服务。

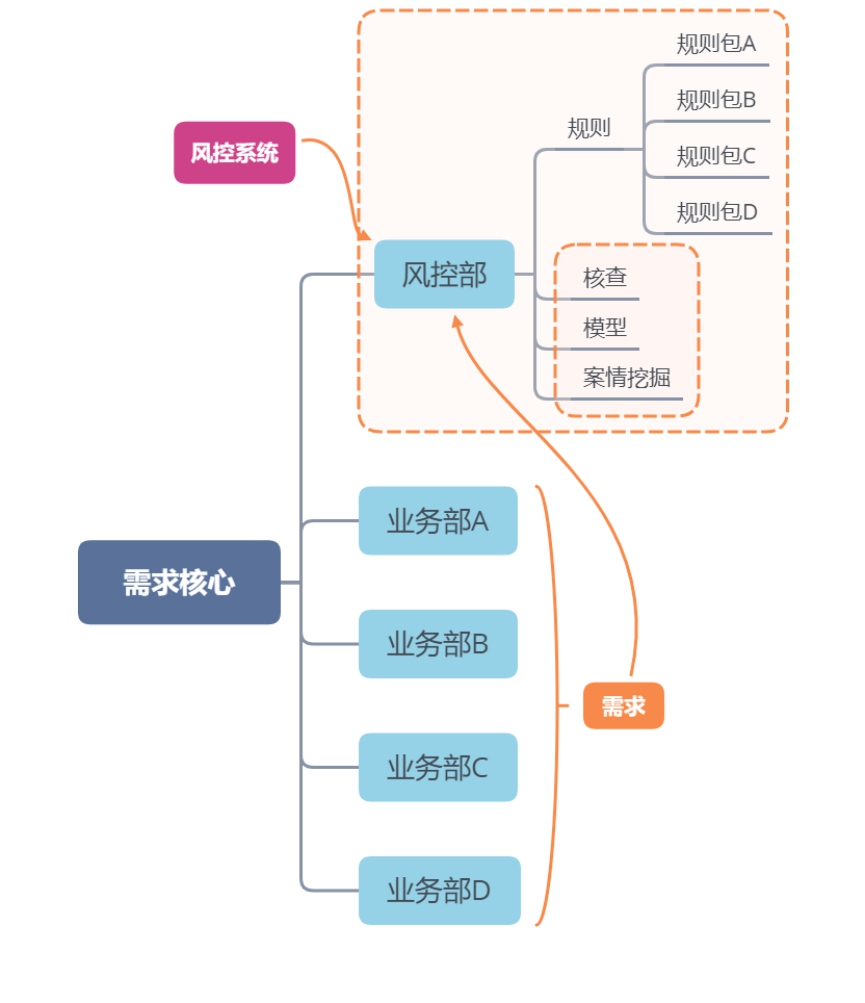

“风大控型“构架

这类方式从风险控制底层“工作能力”的需求考虑,由职业的各个部门或建立新的风险控制精英团队来核心。这类方式下“风控基本建设”仅仅在其中的一个环节,基本建设中接纳来源于各各个部门的需求,而风险控制对策由这一风险性单位承担承揽并带头经营。与此同时To C审查工作中能够 由这一风险性单位承揽或根据业务外包或“客户服务中心”的方法处理。大行乃至建立大中型的处理精英团队来进行此项工作中。自然To C审查工作中,依据顾客的开户银行开展派发也是一种解决方法。类似B端审查依据“谁银行开户谁承担”的方法处理。

二种构架的优点和缺点

工作人员人才梯队构架优点和缺点

金融机构可依据自身的组织结构和发展趋势环节,按需布署有关工作人员或有目的性地塑造发展趋势工作人员。

1) 数据信息/案件分析工作人员

案件分析工作人员是对各类风险性事情剖析的工作人员。统计分析每个来源于的风险性案子并深入分析确定其应用的方式方法和风险性特点,立即确定风险性导致的损害状况并预测分析其未来趋势,基本给与解决方法的提议。

2)管理决策科学研究工作人员

依据风险性案子的行情及目前防治水准调节对策,依据业务流程必须及客观条件,调节监管经营范围及监管幅度;剖析运维管理数据资料并出示运维管理汇报。

因为应用的鉴别方法不一样,决策人员通常会出现偏重标准维护保养和实体模型基本建设2个方位。实体模型基本建设必须有相对应的专业能力才可以担任。因为模型工作人员有技术专业的大数据挖掘专业技能,这一部分群体通常和数据统计分析融合在一起。

3) 风险性现行政策工作人员

风险性现行政策工作人员工作职责是全步骤剖析业务流程中所存有的风险防控措施。在业务流程发布前,剖析各类业务流程中很有可能存有的风险防控措施或找到工作流程中很有可能被运用的缺点;依据存有的风险性,得出一定的解决方法。(解决方法不一定是事中的操纵计划方案,很有可能围绕于全部风险性事情);融合风险性事情,评定各类业务流程的风险性身心健康度,并作出相对应的业务流程管理决策。

此职位工作中全过程非常少有数据信息的支撑点,因此必须极强的专业能力和工作经验累积,为当今风险控制发展趋势环节孰知的最大技术专业形状。

邦盛科技可给予的业务流程适用

除给予顾客风险性经营有关提议外,邦盛科技还可协助金融机构给予各类标准对策的适用,乃至在金融机构沒有职业风险控制经营工作人员的状况下,能够 协助金融机构资金投入较小成本费,得到 贴近必须长期性经营才可以得到 的风险控制实际效果。

1) 专题性标准调节。目的性的对某一业务场景或风险性情景开展加强或调节;

2) 总体提升。对好几个业务场景开展总体调优或多环节持续性调优;

3) 标准运维管理代管。以一季度或大半年固定不动周期时间的提升调节;

4) 应急对策。紧急状况下迅速剖析评定风险性并制订有关的风险性对策。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!