【中植基金CIO见解】客观应对汇率变动 静候稳定增长推动股票市场估值修复

在今年的8月、9月国外关键CPI同比增长率不断更新近40年新纪录,美联储会议在9月21日公布升息75个百分点,市场预测美国加息的终点站大幅度提高、升息延续时间都将增加。在这里环境下,日经指数迅速走高,推动美金兑人民币汇率在8月12至9月28日期内单侧上升,应对费率的大幅起伏,中国股票市场发生过度反应,在全球主要股指中的美元计费回报率减幅排名前列,股票市场主要表现与中国经济基本面恢复稳步发展及随性的市场流动性产生背驰。尽管将来美国加息、我国出口下降及中美利差走阔很有可能对人民币汇率增值产生抑制,但央行汇率“辅助工具”种类繁多且子弹充裕,而且中国经济复苏将对人民币汇率产生强支撑,汇率变动风险性整体可控性。未来展望四季度,中国经济发展将于稳定增长系列产品的政策引领下平稳恢复,公司盈利有希望获得往上修补,年利率在比较低通胀水平下或者有小幅度压力降室内空间,对于我们来说我国权益市场都将将会迎来理智的估值修复。

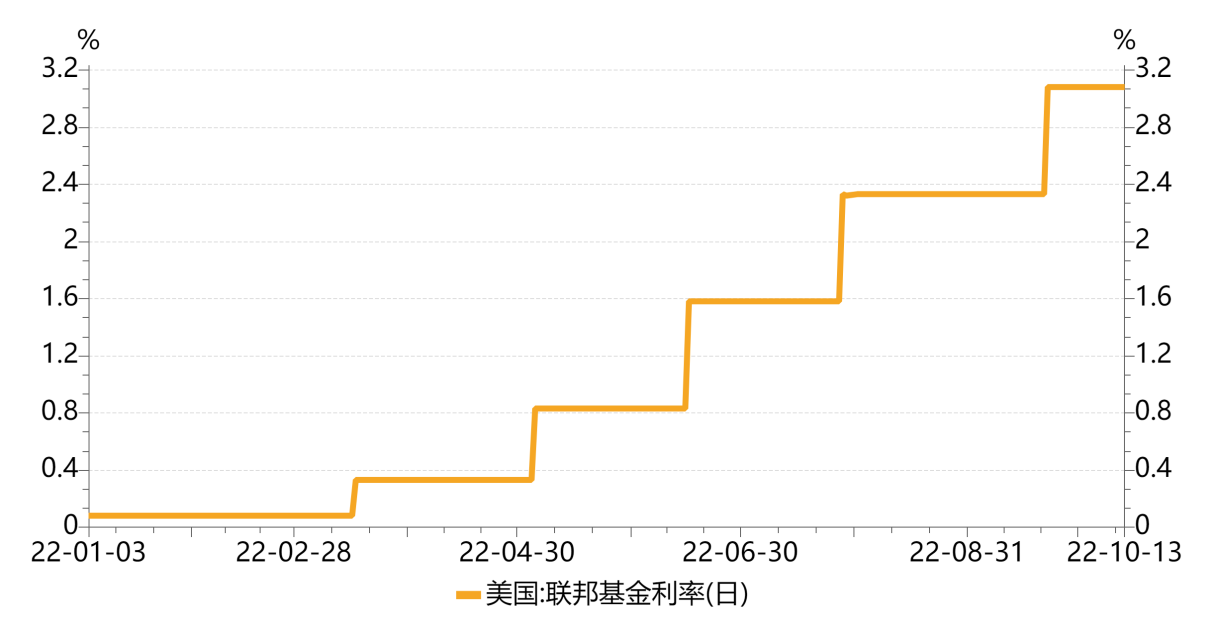

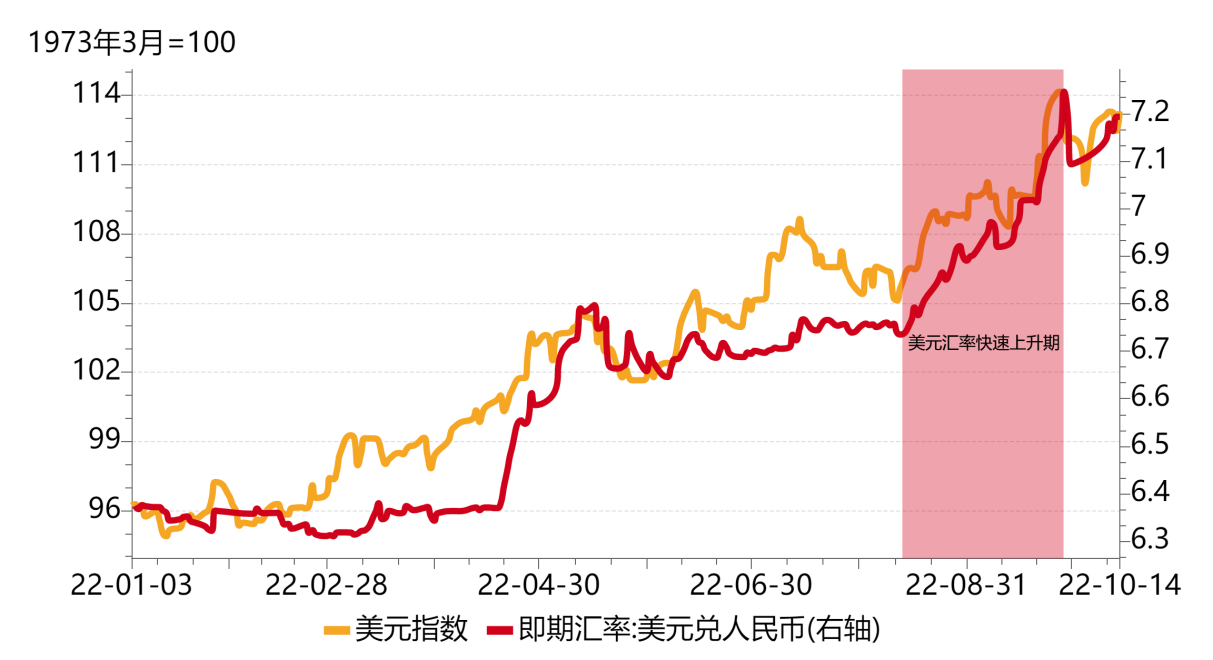

为了应对国外近40年以来最严重通货膨胀难题,从2022年3月16日至9月21日,美联储会议依次5次公布提高联邦基金总体目标年利率(如图1)。截止到9月22日,联邦基金总体目标年利率已进入3.0%-3.25%区段,而9月份美联储议息大会利率点阵图表明,超出过半数委员会觉得2022年政策利率应起码做到4.25%-4.50%,代表着年之内还得再升息125个百分点,对应的剩下2次大会或各自公布升息75个百分点和50个基点。而市场对于美联储会议的加息预期很有可能更加消极,截止到10月14日,芝加哥商品交易所(CME)观查表明,市场预测美联储会议11月最少升息75个百分点的几率上行到100%,12月再次升息75个百分点的几率也超出6成。实际上,8月份至今,对于美国通胀的居高难度下,多名美联储会议高官发布“激进派”观点,销售市场现在开始忧虑美联储会议后面将采用超预期的节奏快升息。受其危害,8月中下旬至今,日经指数不断迅速走高,于9月27日做到114.1596,创出近20年新纪录。在日经指数强硬的推动下,美金兑人民币汇率也会跟着发生迅速升高趋势。9月16日,美金兑人民币汇率提升“7.0”的大关,自此也是持续单侧快速上涨,截止到9月28日,美金汇率的分阶段最高值一度超过7.2521(如图2)。

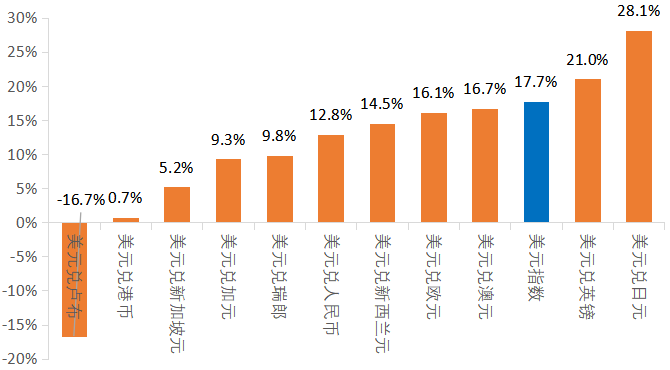

应对日经指数强势增涨,人民币的汇率整体表现出了很强的延展性,主要体现在:一是美金兑人民币汇率的上涨幅度小于日经指数的上涨幅度。从2022年初至10月14日,美元指数上涨17.7%,比美金兑人民币汇率的上涨幅度高于4.9个百分点。二是相较于欧、元、日币、澳币等重要世界货币,rmb汇率贬值力度较低(如图3)。人民币的汇率的柔韧性关键来源于以下几方面的影响因素:一是在系列产品稳定增长的政策助推下,我国经济基本面相对稳定,帮助销售市场产生有效的期望,稳健经济基本面和有效的期望变成支撑点人民币的汇率相对稳定的重要。二是最近陆续颁布的保增长现行政策里的稳外汇交易市场对策,针对平稳外汇交易市场买卖具有重要意义。那些对策包含推动出口外贸保稳提质增效,提升金融机构利率风险体系建设,新增加外汇期权专用工具积极主动助推中小微外贸公司避开利率风险;简单化境外投资者选购地区债券程序流程,扩展外资企业对地区证券市场不可项目投资范畴;激励适用地区公司扩张跨境融资方式等。三是经过多年费率深化改革,人民币的汇率形成机制更加全面,费率双重波动弹力明显提高,比如,本次中央银行确定9月28日将长期售汇业务利率风险储蓄率从0上涨至20%,针对抑止美元兑人民币汇钱过快上涨具有重要意义。

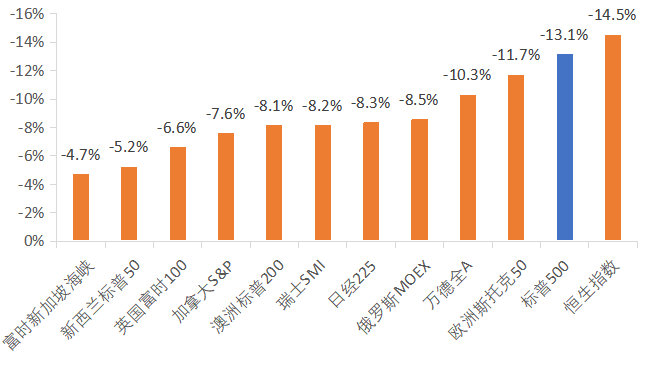

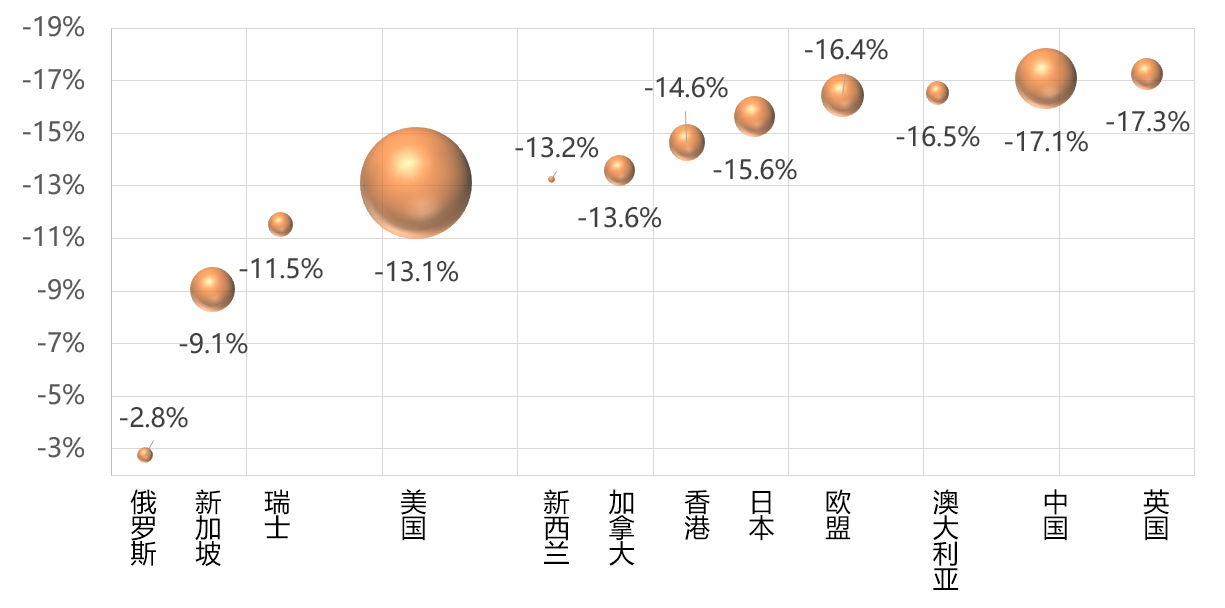

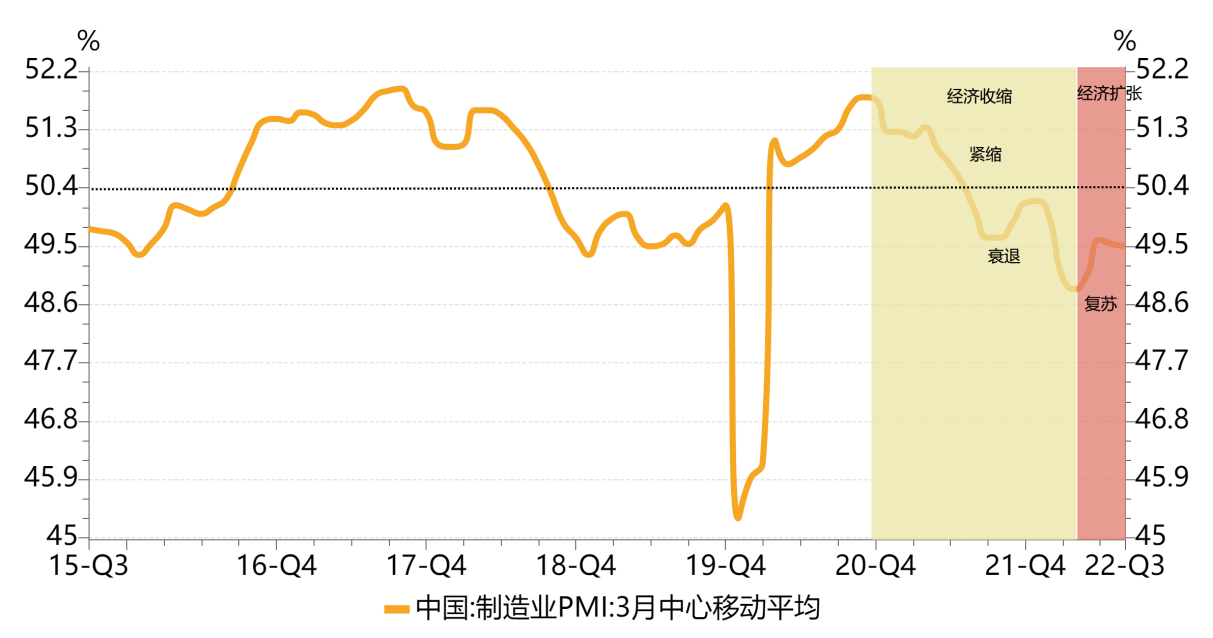

费率迅速变化比较严重冲击性全世界权益市场,中国股票市场对汇率变动发生过度反应。今年在美联储会议不断升息下,英国国债利率大幅度上涨,从2022年初至10月14日,1周期和10年限国外国债利率各自增涨410个百分点和237个基点(如图4)。稳健国债收益累加费率盈利促使美国国债对全球资产产生很强的虹吸现象,吸引住证券市场资产及其少量权益市场紧急避险资产进到美国国债销售市场。美金汇率快速上涨,短时间主要是通过心态面危害资金流出该国权益市场,比如,在美联储会议9月21日公布升息的前一周,北上资金每日从国内A股排出超出15亿人民币。外界资金排出在一定程度上加重了全球主要股票指数的焦虑下挫,从2022年8月12日至9月28日人民币的汇率单边下跌期内,中国香港、欧盟国家、我国、日本关键股票指数各自下挫14.5%、11.7%、10.3%、8.3%(如图5)。值得关注的是,在这里轮暴跌中,中国股票市场针对美元走势发生过度反应,如何以美金计费每个市场利益回报率,从2022年8月12日至9月28日,万德全A指数字的美元化利益回报率下挫17.1%,变成文中统计的12个全球主要股指中下挫力度排第2的利益指数值。但从2022年三季度一些国家和经济大国经济的景气度情况看,国内制造业PMI处在一路回暖的趋势,中国经济发展景气度发展的趋势要显著优于美国、欧盟国家、马来西亚、澳洲等(如图6)。除此之外,从货币比较宽松水平看来,我国处在货币宽松周期时间,而欧洲国家受高通胀危害,多处在货币紧缩周期时间,三季度我国M2的同比增长率远远高于欧洲国家。因而,从经济基本面和金融周期看来,此次人民币的汇率的单向掉价在一定程度上加重了我国股市波动。

注:图中球面积意味着每个权益市场规模,美元化利益资产回报率 = (1 美金贴现回报率)*(1 本国货币利益回报率)-1,各个国家挑选象征性股票指数分别是:俄国MOEX、富时新加坡海峡指数值、德国瑞士SMI、标普500500指数值、英国标准普尔50、澳大利亚S&P、恒指、日经225、欧洲地区斯托克50指数值、澳大利亚标准普尔200、万德全A、英国富时100。

现阶段,在中国货币政策的推动下,人民币的汇率分阶段稳中有进。但是,将来大半年货币贬值压力仍存,主要因素如下所示:

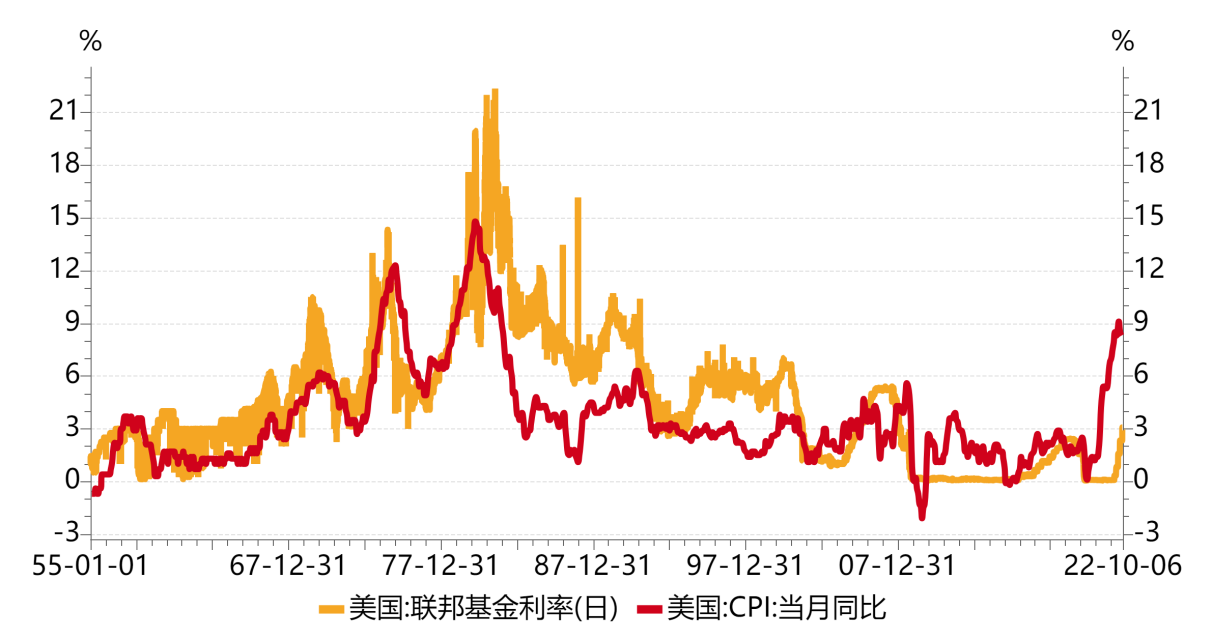

一是美国加息依然存在比较大室内空间,或将进一步大幅度促进日经指数走高,进而推动美金汇率上升。从以前70年美联邦基金总体目标利率和CPI同比增长率行情相互关系看来,绝大多数情况下联邦基金总体目标年利率高过CPI同比增长率,而截止到2022年10月14日,二者之间依然存在500个百分点上下之间的差距(如下图8),这就意味着如果将来通货膨胀持续高烧,美联储会议或者有500个百分点左右升息室内空间。10月5日的OPEC 部长级会议公布:将11月和12月OPEC 的原油产量配额制对比 8 月下降 200 万桶/日,限产协议书架构有效期限将持续至2023 年12月末,OPEC 限产并对石油价格产生有力保障,这对现阶段美国高通胀可谓是火上浇油。退一步看来,就算依据9月美联储议息会议的点阵图,也有超出过半数的委员会觉得2023年联邦基金总体目标年利率终点站将坐落于4.5%-5.0%区段,也代表着将来依然会有150-175个百分点的升息。

二是全球产业链的修复及经济下滑,将对中国出入口产生抑制,这将会不益于rmb汇率升值。一方面,从欧美国家多个国家已经彻底放宽防控疫情,国外供应链管理逐渐恢复过来,将在一定程度上压挤我国出口的。另一方面,全球经济下行发展趋势显著,10月11日,全球货币基金组织在《世界经济展望报告》中预测分析2023年全球经济增速将进一步变缓至2.7%,比2022年降低0.5个百分点,伴随gdp增速的变缓,国外要求必将有一定的收拢,这不利于我国出口增长。实际上,2022年8月,我国出口增长速度早已急剧下降至7.1%,增速比上月下滑10.8个百分点;而宏观经济高频数据结果显示9月出口的比8月份有进一步下降的发展趋势。

三是中美利差走阔,对人民币汇率增值产生抑制。从金融周期看来,现阶段国外处在加息周期,将来六个月的政策利率还将继续上涨;而我国处在降息周期,截止到2022年10月10日,中央银行年之内已经完成了2次MLF的央行降息实际操作,每一次均下降MLF年利率10个百分点。因为现阶段我国的通胀水平整体保持在一定范畴,在稳经济的政策导向下,未来MLF年利率依然有进一步压力降室内空间。

即便如此,rmb汇率变动风险性整体可控性,将来大半年上限很有可能坐落于7.2-7.4区段。最先,面对人民币汇率的高效掉价,央行汇率“辅助工具”种类繁多且子弹充裕,比如,中央银行可以采用以下实际操作:下降外汇交易法定准备金率(9月15日下降2个百分点,还可以进一步下降1-2个百分点)、上涨利率风险储蓄率(9月28日上涨利率风险储蓄率20%,还可以进一步上涨至30%上下)、调整全口径跨境融资宏观审慎调节参数(从1上涨至1.25),调整地区公司境外放款宏观审慎调节系数(从0.5下降至0.3)等,甚至有可能重新启动rmb逆周期因子。在中央银行针对费率的密切关注下,将来费率很有可能重点围绕平衡水准在一定范围之内“双重波动”。次之,在今年三季度至今加工制造业PMI的不断回暖说明在我国宏观经济政策总体处在弱恢复修复的趋势,在我国经济基本面的持续改进有希望对人民币汇率产生强有力支撑点。

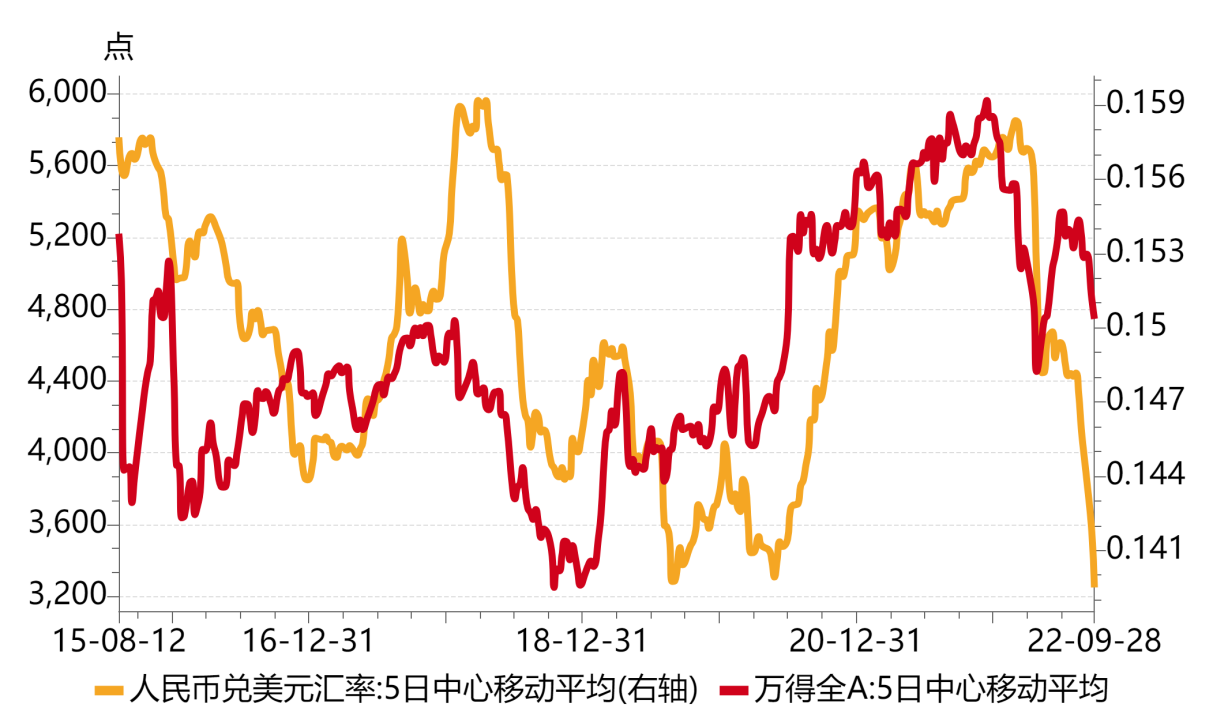

在经历了2015年“811”汇改以后,人民币的汇率的市场化程度提升,双重起伏体制合理产生。因为经济基本面等多种因素是决定人民币的汇率与中国股票市场的关键一同要素,因而,在汇率市场化改革创新以后,人民币的汇率和中国股票市场走势具备较强的关联性,尽管二者之间存在一定的周期时间移位和震幅偏移(如图9),但整体的神经中枢行情类似。往后看,对于我们来说rmb汇率变动可能对股票市场产生振荡,但稳定增长现行政策的不断落地式将有助于我国经济逐渐恢复,这将会从源头上平稳外汇行情,都将助推我国股票市场的估值修复。

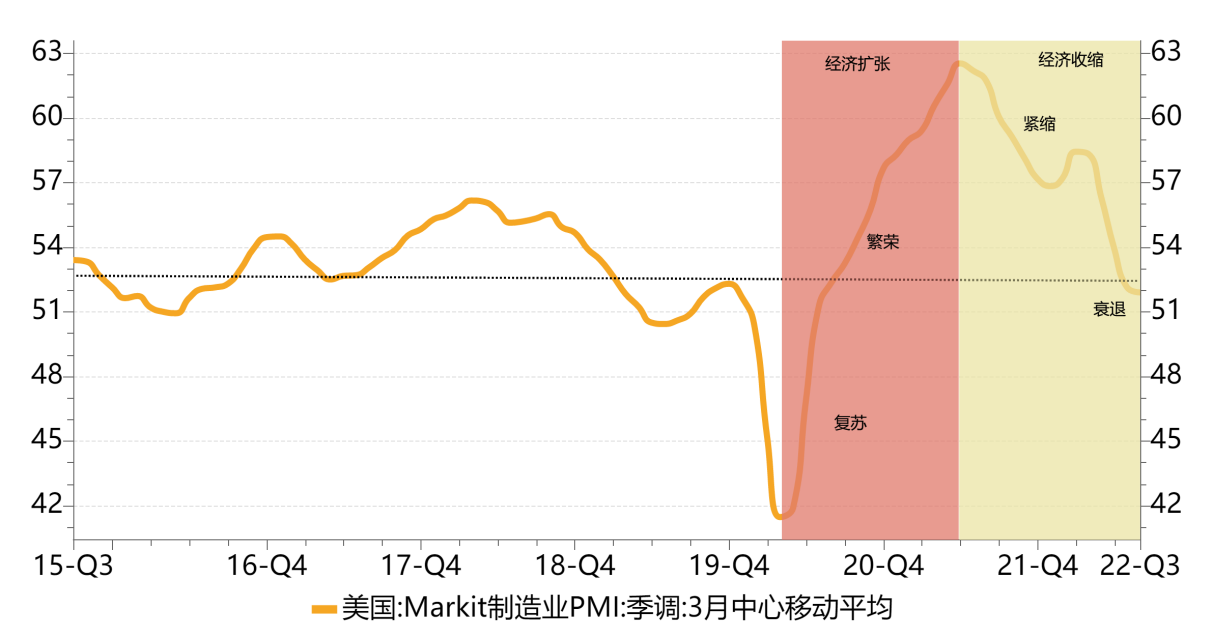

从经济波动轮动看来,中国和美国的经济波动移位,国外已进入经济波动技术性的衰落环节,而我国处在经济波动的恢复环节,随着我国经济逐渐恢复,股票市场将会迎来公司估值修复的。假如要用几乎7年PMI的平均值做为经济波动区分的交界线,那样美国的经济现阶段已进入衰落环节(如图10)。尽管市场对国外是不是已经进到衰落环节存有异议,退一步来讲,在今年的美国第一、二季度GDP增长速度逐渐变缓,则意味着其经济发展已进入专业性衰落环节。而近7年PMI的时间行情表明,中国经济发展从2022年5月已进入经济波动的恢复环节(如图11)。

公司盈利层面,最近的宏观数据说明,中国经济发展现阶段正处在弱恢复环节,在穿越重生经济发展底端以后,公司盈利也预计在止跌后获得逐渐改进,进而适用上市公司估值的往上修补。在社会景气度层面,国内制造业PMI指数发生持续3月回暖,9月PMI取得50.1%,进到形势区段。在金融方面,现阶段贷币自然环境依然比较宽松,9月M2货币供给量同比增加12.1%,为近6年来的次高些。“宽货币”向“宽信用”的衔接已经稳步推进,社融和信贷数据均出现明显改进,9月新增加社融3.53万亿,高过销售市场一致预期的2.8万亿元;新增加人民币贷款2.47万亿,创历史同时期新纪录。

年利率层面,如上文上述,现阶段我国处在降息周期,充分考虑中国低通胀、国外升息、经济发展弱恢复的现象,年利率将来或依然存在小幅度压力降室内空间。具体而言,中国通胀水平仍处于合理区间,9月CPI同比上涨2.8%,PPI同比上涨0.9%,特别是更能体现中国通胀水平的PPI同比增长率处在底位,为中央银行进一步央行降息造就了可提升空间。但是,美国通胀发高烧难退,9月国外关键CPI同比上涨6.6%,为近40年新纪录,市场预测美联储会议很有可能提升升息终点站并增加升息延续时间,这到底对国内中央银行采用央行降息实际操作产生一定的制约。在经济发展领域,现阶段中国经济发展总体处在弱恢复情况,财政政策依然有条不紊地从“宽货币”向“宽信用”衔接,这将会对利率上行产生一定支撑。因而,将来大半年年利率依然存在小幅度压力降室内空间,但即便为了能平稳房地产业与投资,发生大幅度央行降息的概率也较为小。

总体来说,通过多日的行业调整,现阶段关键中国利益指数值均处在底端地区。中远期看来,以中证800为权益市场的参考标底,2022年10月14日的股权风险溢价率和股票市盈率各自处在以往7年里94.96%和7.28%的分位水准,凸显出现阶段权益市场具有很高的配备性价比高。未来展望四季度,中国经济发展将于中央经济、金融业、财政局等的政策引领下平稳恢复,融合以上利益定价的剖析,对于我们来说我国权益市场都将将会迎来理智的估值修复。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!