在严酷条件下 为什么仅有海尔智家利润率还能提高?

一直以来,海尔智家全是一个重视长期性战略部署、长途跋涉的公司。

他人代工生产时,他出入口创牌;他人打价格竞争时,他高档创牌;他人做智能化品类时,他转型发展情景绿色生态。伴随着这种战略部署进到采摘期,海尔智家的销售业绩延展性和支撑力在众多不利条件下就展现了出去。

4月底,白电三巨头陆续公布了2021年报及2022年一季度报表。财务报告表明,在供求两边承受压力的大环境下,海尔智家、美的公司、格力集团皆维持了销售业绩的稳定提高,完成营业收入、盈利双增。

在其中,海尔智家不但是唯一营业收入、盈利2十位数提高,或是唯一利润率趁势提高的公司。

来源于市面的裁定,同样销售市场的差异发展力

客观性地讲,家电业一直遭遇严重的挑戰。一方面,传统式家用电器覆盖率靠近短板,销售市场趋近饱和状态,累加房地产业收益消退,要求端承受力不够;另一方面,处理芯片紧缺,原料涨价,海运费用高位运行等许多要素,又给提供端导致明显工作压力。

但大家见到,恶劣的环境下三家公司均承受住了磨练,股票基本面牢固。

具体来说,2021年美的公司营业收入同比增加20.18%,归母净利润同比增长4.96%;海尔智家复原卡奥斯出表业务流程危害营业收入同比增加15.8%,归母净利润同比增长47.1%;格力空调营业收入同比增加11.24%,归母净利润同比增长4.01%。

数据来源:各公司财报

而变长时间轴以3年看来,则能更好的体现公司长久的运营品质。

财务报告表明,2019年-2021年,海尔智家归母净利润年复合增长率达到26.2%,扣非归母净利润复合增速高达43.3%,主要经营的业务的“坚韧”是实实在在的;同期,美的公司该二项指标值各自为8.6%、6.8%,格力集团则为持续下滑。

从这当中不会太难发觉,海尔智家的盈利增长速度更快。而研究盈利的提高,就不能不提利润率。

由于以往2年,遭受大宗商品现货价格上涨危害,领域的收益空间被大幅度压挤,利润率总体展现持续下滑趋势。从已公布财务报告的公司看,不论是2021年或是2022一季度,利润率都出現了不一样程度上下降,均值跌幅在2-3个点上下。

从白电三巨头的2021年报看,美的公司的利润率为22.48%,同期相比-2.63个点;格力集团利润率为24.28%,同期相比-1.86个点;海尔智家为31.2%,同期相比 1.6个点。那为什么海尔智家能在如此严重的趋势下呈现出坚毅的上升趋势,完成利润率唯一趁势提高呢?

数据来源:各公司财报及Wind

根据剖析,大家发觉海尔智家利润率趁势提高的要素关键源于下列一些层面:

1.高档创牌有效果对多方面工作压力。

当一个领域处在经营规模举步自行车道环节,导致游戏玩家三国争霸,用当下时兴得话来讲便是“外卷”。这代表着销售市场由增长变为总量,并伴随着有强烈的逐底市场竞争。

实际上,这也是时下领域面临着的统一窘境,怎样突出重围?紧随消费理念升级发展趋势,立即跟踪自主创新对生活习惯的营造途径,全部领域早已把高端化视作发展战略新纪录地。

在这方面,海尔智家早在2007年就发布大品牌卡萨帝,美的公司于2018年公布高档AI高新科技家电品牌COLMO,格力集团则将集团旗下商品区分为高中低档三档。

深植于知名品牌培养周期时间和技术性梯度下降法周期时间,萌芽的加入者,会建立一个顾客思维“环城河”,利润最大化地体验到领域收益。

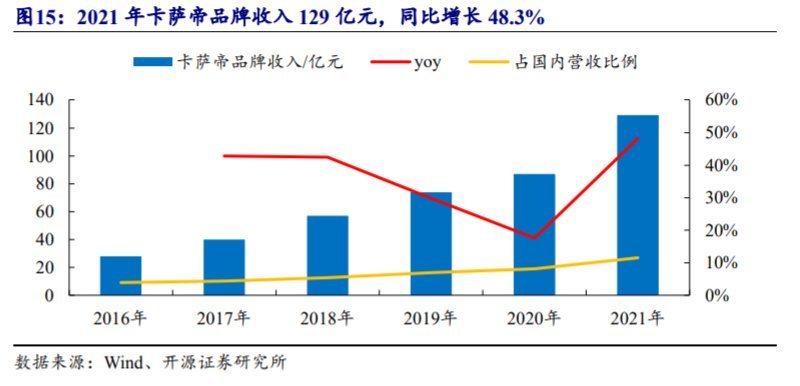

数据信息证明,2021年卡萨帝净利润提升千亿价位至129亿人民币,美丽的COLMO发布的2021年收益超40亿人民币,格力集团并未在财务报告中公布高档生产线信息内容。

另据中怡康数据信息,2021年卡萨帝在高档销售市场电冰箱、全自动洗衣机、中央空调、电热水器等细分化跑道的市场占有率均做到历史时间最大。

数据来源:中怡康

因为高端化知名品牌具备研发投入大、用时久、使用价值重和门坎高的特性,得到的收益回报也相应较高。以电冰箱为例子,中怡康计算卡萨帝均值价格是行业领域的2.4倍。

国盛证券在研报中强调,卡萨帝预估2022-2025年复合增速25%上下,营业收入有希望在2025年做到310亿人民币。而伴随着卡萨帝收益经营规模不断扩大,海尔智家产品构造进一步向高档歪斜,并推动价钱神经中枢移位,为企业利润率的提高奠定牢固基础。

而这也是海尔智家电冰箱、全自动洗衣机、电热水器能在领域第一基本上持续提升的重要。与此同时,高端化的产品构造也拉动了中央空调、厨房电器的飞速提高。一季度报表表明,卡萨帝厨房电器收益同比增加70.3%,在中央空调高档市场占有率(4000元以上放置挂机/10000元以上柜式空调)做到24.3%,同期相比提高4.8个点。

2.国外独立创牌营运能力不断超代工生产。

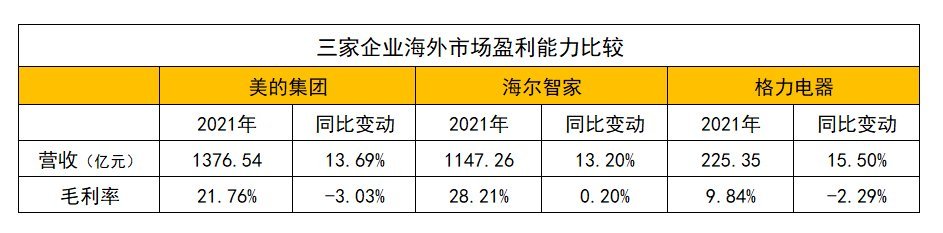

海尔智家利润率提高的另一个关键因素是国外营运能力的连续提高。2021年报表明,海尔智家海外经营盈利同比增加48.1%,经营利润率达5.2%,同期相比提高1.2个点,营运能力不断超代工生产;利润率达28.21%,同期相比提高0.2个点;美的公司和格力集团国外利润率则同期相比下降3.03%、2.29%。

数据来源:各公司财报

实际上,开船落址是华企一直以来的发展趋势,且在近些年明显加速。但是受人口老龄化消退、成本低生产制造收益消退及其原料涨价、海运费用高位运行等危害,许多公司发生创收不增利乃至发生下跌的状况。

而这实际上与公司的开船发展战略息息相关。大家都知道,华企开船一般分成二种方式:以美丽的、格力空调、奥马等为意味着的代工生产型公司和以海尔智家、康佳、TCL等为意味着的创牌型公司。

一般来说,代工生产方式因生产制造方多元化经营、轻库存量经营等特性,节省了产品研发、方式发展的项目投资,通常能在短期内见到成果。但是钱币的另一面,是代工生产方式关键在于国外知名品牌的购置,没法依据地方要求扩张生产量,盈利也被另一方钳制。有新闻媒体报道,代工生产方式的产品出口价仅仅其在销售市场终端设备零售价的一半乃至1/3。因此当各种各样成本费增涨、各种各样收益消退时,代工生产盈利会愈来愈薄。

创牌则早期资金投入大,由于当地产品研发、办厂生产制造、营销服务及其收购等,造成刚度成本费尚必须消化吸收期,会危害盈利水准,例如前两年海尔智家营运能力屡被诟病。但长期性角度下,创牌获益于深层掌握国外销售市场和国外顾客,能根据知名品牌的股权溢价,根据高端化的产品构造,不断不停的加强营运能力,进到产业发展的高效益阶段,这也合理消化吸收了原材料涨价造成的费用工作压力。

3.经济全球化合理布局提高抵抗风险性工作能力。

值得一提的是,海尔智家根据全世界独立创牌,完成了产品研发、生产制造、营销推广三位一体的文化整合合理布局。而文化整合是在本地产品研发、生产制造、市场销售和服务项目,其自身便是本地知名品牌,所在的条件与其它本地知名品牌一样,因而基本上不会受到海运费用增涨、地缘关系等危害,关键面对的或是全世界原料价格飞涨的问题。

但是,这也被海尔智家国外高档创牌所摆脱。根据七大知名品牌立即调节高档产品构造,海尔智家合理减缓了原料成本费工作压力,高档收益占有率不断提高。实际看来,在国外市场,三大大品牌Monogram、Café、GE Profile收益提高超30%;在欧洲地区销售市场,海尔智家坚持不懈高档转型发展发展战略,2021年欧洲地区销售市场高档市场销售占较为 2020 年提高5个点。

因此大家见到,就算在2022年一季度出入口遭受不容乐观考验的情形下,海尔智家的国外销售市场依然获得了很好的提高。中国海关总署最新数据表明,2022年1-3月我国电器产品总计出入口81096.8万部,同比下降7.9%;同期,海尔智家国外经营收入同比增加4.2%,经营利润率也上升了0.1个点。

4.数字化运营产生的降低成本、增加效率。

以往,海尔智家因花费相对性同业竞争较高而屡被怀疑。而一家公司要谋大局意识、长途跋涉就免不了资金投入,像20很多年前开船创牌、建立大品牌卡萨帝、合理布局智能家庭,这种都离不了研发支出资金投入、品牌推广花费、销售市场营销费用及其渠道建设等真金白银的资金投入,企业转型发展“疼痛”必不可免。但现如今看,海尔智家这种超前的合理布局都进入了采摘期。

不仅如此,海尔智家的数字化运营又进一步加快降低成本、增加效率。2021年报表明,根据客户、职工、顾客全体人员,产品研发、生产制造、营销推广等全步骤,从设计产品到客户应用到中后期回收利用等项目生命周期的智能化自主创新,海尔智家客单价提高12.5%,职工总体能耗等级提高8%,平均扩客率提高38%,推动成本费用率合理降低。

到了2022年一季度,新冠疫情的不断和全世界大宗商品价格再次低位等现况,对公司精益化管理明确提出了更好的规定。海尔智家就加快推进企业战略转型,从智能化产品研发设计方案、货运物流和服务项目流程优化、互连加工厂等阶段,深入推进经营效果的提升。在其中,Q1销售费用率较同期提升0.4个点;管理费用率较同期提升0.3个点。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!