北京市和众汇富:总算反跳 再次买入!

北方华创

今日聊一聊国产替代半导体行业领头--北方华创。

简短说说今日的市场行情。

礼拜天央行降准了0.25%,实际上中国央行的观念也很确立,如今目前市面上不差钱,金融机构都是在拼了命找贷款,年利率都不高,是大伙儿没自信心贷,这一的确并不是中国央行能化解的问题,大量的是现行政策趋向,让大伙儿能尽快地恢复自信心,不然一个大城市三五个诊断就需要封城,相互配合那么秘密的快速传播,经济发展的确很难弄上来。

今日强势股大幅度反跳,大量的是技术性表面必须一个反抽,例如太阳能发电,数据信息大家都追踪的很密切,怎样讲解都能够,数据信息不好了可以说利空出尽,数据好啦大伙儿又担忧上下游硅料价钱再次硬挺。因此,索性根据技术面实际操作也非常好,今日便是显著超跌股后的反跳,这类反跳应当会不断一段时间。

总体来说,针对碳排放交易等的强势股,我是长期性看中,中后期发展趋势可能是振荡调节,短期内好像强庄股。因此,今日再次又买了点碳排放交易的标底。

下边的“三好企业”,说说北方华创。

一、公司概况

总公司于北京,关键包括4大业务流程:半导体行业、真空泵武器装备、新能源技术锂电池武器装备、精密加工电子元件,是当今中国半导体行业领域的平台型企业。

(1)半导体装备:占营业收入的近七成,关键设备包含离子注入机器设备、塑料薄膜堆积机器设备(PCV、CVD、ALD)、空气氧化蔓延机器设备、清洗机械等。

(2)真空泵武器装备:包含钎焊工艺技术、晶体材料机器设备、热处理方法机器设备等,关键运用于真空电子、航天航空、太阳能发电等行业。

(3)新能源技术锂电池武器装备:包含造纸系统软件、极片丝网印刷机系列产品等,适用于锂电池极片生产制造和锂电整线生产制造。这一部分业务流程与里面的真空泵武器装备占有率也不高,2个加起來占了近10%。

(4)精密加工电子元件:包含电源模块、结晶元器件、精密电阻器等,运用于铁路交通、自动控制系统、高精密仪表设备等行业。这一部分占有率在20%上下,尽管占有率算不上高,但利润很高,利润率做到70%,是企业现阶段最首要的收益由来,以20%的营业收入奉献了企业60%的盈利。而营业收入的大部分---半导体行业业务流程,尽管营业收入提高迅速,但因为涉及到了很多产品研发,因而毛利率现阶段还不高,因此只占据企业总盈利的27%上下。

自然,不论是我国的发展战略方位,或是自身营业收入的飞速提高,企业最首要的看头或是半导体行业业务流程。

二、详解

1.领域基本情况

半导体材料晶圆制造关键3大机器设备:光刻技术、刻蚀机机器设备、气相色谱堆积机器设备,占有了生产线机器设备总投资额70%。

离子注入机器设备以拉姆研究(全世界领头)、中微公司(中国)为代表;

气相色谱堆积机器设备以应用材料(全世界领头)、北方华创(中国)为代表。

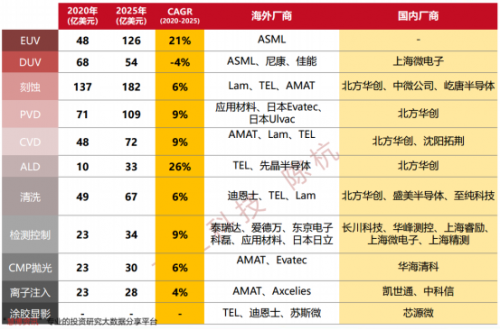

下边这幅图是全部跑道的增长速度,及其涉及到的东西方生产商,能够看见北方华创做为服务平台型企业,涉及到行业许多,相匹配的空間和增长速度都还能够:

图中中第3个跑道,也就是离子注入行业,销售市场室内空间算得上较大的,而且销售市场集中精力,被海外3大寡头垄断。在中国内地销售市场,中小型的市场占有率排第3,北方华创排第5,现阶段已提升14nm技术性,进到流行处理芯片代工企业。自然中小型算得上较为专业的经销商,关键对焦在离子注入机器设备和MOCVD设备,而北方华创是服务平台型机器设备生产商,涉及到的商品行业大量。

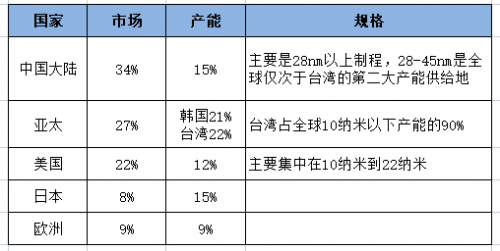

现阶段半导体材料最首要的生产能力,尤其是优秀生产能力,或是集中化在首尔与中国台湾。内地的行业市场室内空间尽管较大,但生产能力算不上高,并且多以完善制造为主导。好在完善制造仍然是销售市场流行运用,顶尖的制造关键用在智能机、及其高档显示芯片上。

2. 技术要求高,必须很多的研发投入

半导体行业领域具备较高的技术要求,必须很多的研发投入,国外大佬每一年研发投入都是在10-20亿美金,ASML乃至在2020年超出了25亿美金。相较下,北方华创研发投入为3亿美金,肯定标值上比国外大佬低许多,但研发投入占有率却远远高于国外大佬:北方华创高过20%,国外大佬多在10%-15%中间。这主要是因为企业早期企业规模较小,将来伴随着经营规模提高,研发投入占有率将逐渐向国外大佬看齐。做为追逐的一方,并且还被技术性封禁,很多资金投入产品研发是只有的发展方向。下边是和国际性领头研发投入的横向对比状况:

假如在中国企业中开展立即比照,北方华创的研发投入无论在占比也是在肯定额度上,全是处在第一梯队:

3. 销售市场飞速提高

据预测,2021年全世界半导体材料资本性支出将达1419亿美金,同比增加28%。自2021年Q3全世界晶圆厂生产能力焦虑不安至今,生产量基本上保持在100%以上。中国内地机器设备交货额度不断提高,从18年到21年,内地销售市场占有率从15%提高至34%,占有率稳居全世界第一,机器设备销售总额快速提高,关键机器设备厂家的手中订单信息也表明了行业领域的高萧条。

三、其他数据信息

(1)盈余管理

企业现钱15亿,贷款5.6亿,盈余管理非常好,可是现金流量一般,尤其是净现比,许多设备公司看出来全是这样的事情,应当和中下游全是大顾客相关。

(2)营运能力

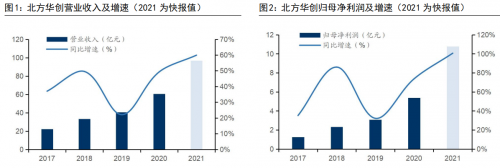

2018-2020年企业CA GR为22%,关键因为半导体行业国产化替代的浪潮刮起,企业做为机器设备龙头企业充足获益。

企业2021年完成主营业务收入96.83亿人民币,同期相比 59.90%;完成归母净利润10.77亿人民币,同期相比 100.66%;完成扣非后归母净利润8.07亿人民币,同期相比 309.45%,略超预估。

企业预估2022 Q1完成主营业务收入19.93~22.77亿人民币,同期相比 40%~60%;完成归母净利润1.97~2.19亿人民币,同期相比 170%~200%,完成扣非后归母净利润1.48~1.61亿人民币,同期相比 360%~400%。

2. 估价水准

北方华创将来的销售业绩增长速度在40%上下,可是PE一直达到150上下,很多人看见那么高的PE,很有可能就不易去买。往往企业一直保持着较高估价,和运营特性相关,前边提及过,企业的开发比重在26%上下,这种都是对本期盈利导致危害,从而促使PE较高。可是半导体业大家落伍较多,只有资金投入能多的产品研发去追逐。直到后边产品研发成效出来,营业收入会展现加快提高的趋势。

现阶段北方华创在半导体行业行业的市场占有率大概在3%上下,预估企业2021-2023年能做到4.4%/6.9%/10%,逐渐提高,且呈加快发展趋势。因此对他的估价,通常有这两种方式:

一是各分部估价,奉献关键盈利的精密加工电子元件业务流程,选用PE估价,半导体材料业务流程选用PS估价;

二是更简单的解决,立即用PS估价,由于半导体行业业务流程尽管盈利低,可是营业收入占比较高,立即PS估价也不会相差太大。

现阶段公司市值1425亿,21年营业收入96.8亿,相匹配PS为14.7倍;22年预测分析营业收入140亿,相匹配PS约11倍。企业在历史上较为不景气的情况下,有7倍PS,但如今伴随着对半导体业的认知能力愈来愈深入,一般难以小于10倍PS。那么看得话,现阶段估价或是可以进行的。

中后期处在振荡调节发展趋势,但是在调节到早期底点后,有一个突出的稳中有进姿势,这也是大家常说的第2脚。实际上绝大多数跑道股全是这一发展趋势,只不过是有的第2脚比第1脚低许多,有的像华创那样在早期底点就稳中有进了,这类是是属于相对比较强悍的:

例如看半导体材料ETF,比华创就需要弱一些:

4. 测评评分

好跑道:8分

好企业:7分

好价钱:7分

原文中一切想法和提议不组成对证劵交易投资价值分析。在所有状况下,和众汇富不对一切项目投资作出一切类型的贷款担保或服务承诺。股票市场有风险性,项目投资需慎重!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!