长命时期下 独辟蹊径的资本整体规划之道

谈起资产管理,如今的大家很有可能都一脸茫然。这来源于对时下错综复杂的经济形式的不确定性,也来源于持续走低的理财利率,也是来源于长命时期下对将来交易和养老服务贮备的躁动不安…

终究在人均寿命愈来愈长的时下,过得越长,花的就越大。但大家挣钱的周期时间却沒有随着提升,对大部分人来讲,一过去了35岁,薪水的议价空间反倒会遭遇骤减。

据世界卫生组织2019年统计显示,在我国整体使用寿命预估约为76岁,早已进入了长命时期。但假如35岁以后薪水缺失大幅度提高机遇。76-35=41,也就是大家将遭遇41年,小半生的沒有附加创收的日子。也就是这种危机意识发醇,为了更好地手上有粮心里不急,大伙儿才想趁時间都还没,多赚点外快。

那麼长命时期下,怎样整体规划自身的会计贮备呢?流行方法或是集中化在金融理财产品的项目投资上。但金融证券,许多情况下风险性与盈利又很有可能不尽人意。银行理财产品、金融行业(实指个股、股票基金)相相较,银行理财产品尽管平稳,但盈利不高,且据公布数据表明,银行利率很多年来振荡下降,现如今大额存款的利率很有可能都不如以前的小额贷款存定期了。

(来源于:各高官网或新闻媒体公示公告,四舍五入至小数位后俩位)

而金融行业更别说,高回报随着高危,一位数的盈利有时都能战胜绝大部分人,艰辛瞎折腾小大半年,提心吊胆的股票操盘,最终赚的很有可能还比不上他人刷小视频、刷新闻报道赚的零钱多!就这,很有可能还超出了过半数群体。沒有专业技能,挑戰高危项目投资实际上难以平稳赢利,結果通常会应了那句:凭运势赚的钱,凭本领亏出来。

(来源于:某证劵2021年1一季度本人盈利剖析)

那麼是不是也有不用专业技能还可以入门,而且风险性低,盈利也很好的资金分配方法吗?或许“增额终身寿险”会是个独辟蹊径的挑选。

“增额终身寿险”并不是商业保险吗?怎么理财?

“增额终身寿险”说白了便是保险金额能提高的终身寿险商品。兼顾“人寿保险确保” “资本升值”的作用,可以一举两得达到大家多元化需求。

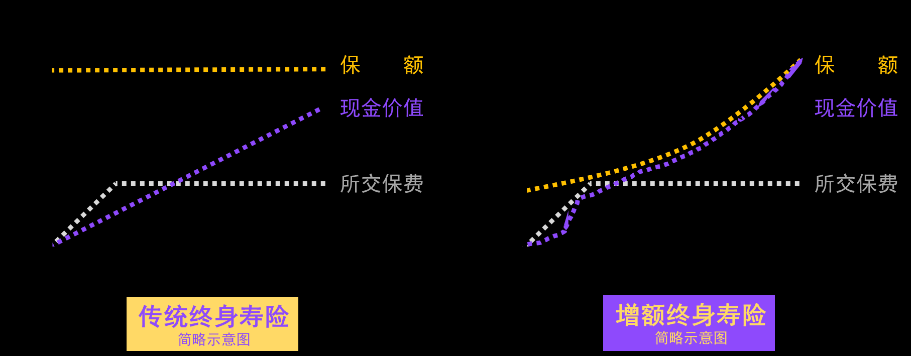

和传统式人寿保险不一样,无须非得死亡、全残了才可以取回承诺盈利。也有别于确保信用额度固定不动的保险理财产品,“增额终身寿险”的确保信用额度由于会提高,只需伴随着時间的累积,现金价值和保险金额均会提高,可以说,只需時间够长,权益提高可能远超所交保险费用。

并且在不用周转资金的情况下,“增额终身寿险”可做为一份确保,为死亡、全残等重要出现意外兜底,也可做为资产贮备,运用保险金额的利滚利提高作用,像存款一样,存着吃贷款利息;一旦必须周转资金,只需拥有做到一定時间,就算退保险、减保都不亏本,且退保险时得到的钱也有很有可能高过以前交的保险费用。

针对完美无瑕投资理财、管不了钱的人群,可以说现金流管理方法神器。终究存金融机构,贷款利息更低,;买股票型基金,弄不好本钱都难保;而把资产攥在手上啥也不会做,先无论通胀会导致资产掉价,最重要是管不了自身抢货!最后除开放纵光溜,留下不来一切存款,呜呼哀哉。因而“增额终身寿险”归属于既可以为资本兜底,又能为财富升值的佼佼者。

具体来说,“增额终身寿险”优点所属

一、最先可达到混合要求

由于是人寿保险,因此必定有着确保义务,例如死亡、全残等确保,保险费用稳定,确保终生。而根据一份“增额终身寿险”,可以完成顾客对“确保”及其“存款”乃至“承传”的多元化要求。

有别于权益不确定性的年底分红投资理财等商品,“增额终身寿险”每一年提升是多少保险金额会黑底白字写进合同书(市面上流行多见3.5%),开展刚性兑付,提早锁住终生盈利,不惧销售市场起伏、利率下行等风险性。

三、还能灵便转出,低门坎好操控

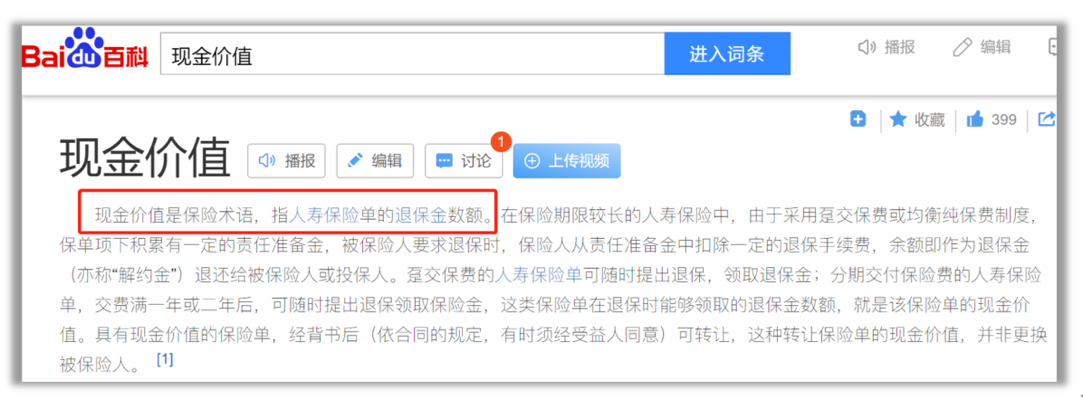

不必担心“增额终身寿险”像传统式人寿保险那般,只有做为财产承传,发生自身压根用不到的难堪。“增额终身寿险”除开具有传统式人寿保险定项承传、计付的功用外。还适用减低,顾客(被保险人)好好活着的情况下还可以按合同约定获取投保单的现金价值,完成资本的灵便转现。保险单的现金价值如同大家存有金融机构里的钱,可以根据减保、退保险或借款等方法取下,不用顾虑财力的流通性受到限制。

一款兼具安全系数、可预测性、流通性的增额终身寿险

大家热衷于投资理财,无非是想要可以赢利,最好更安全性、更高一些获益、更长期的赢利,为此把握未来的生活主导地位。

据了解,中国人寿保险将于3月1日发布一款名字叫做“繁荣金越”的增额终身寿险,其除开有着可达到顾客“确保”及其“存款”乃至“承传”的多元化要求;盈利确立,提早锁住终生盈利,不惧销售市场起伏、利率下行等风险性;根据减保、退保险或借款等方法取下,不用顾虑财力的流通性受到限制等优点外,还提升了特点利益“双被保人”作用,根据双被保人作用可以增加利滚利升值时效性,或者根据删剪被保人之一,操控资本。兼具安全系数、可预测性、流通性的与此同时,还能真真正正让顾客的资本提高周期时间更“长命”,协助顾客把握未来的生活主导地位。

“增额终身寿险”做为资金分配方法或许并比不上金融机构、金融行业那麼广为流传,但倘若能达到,更安全性、更挣钱、更长期这好多个理财投资的关键标准,坚信增额终身寿险会是个很好的挑选!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!