喜临门进行股东会换届选举 集中化优点助推公司发展

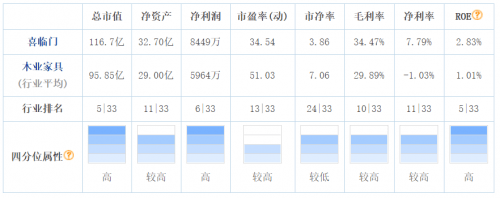

日前,我国床垫子行业龙头喜临门(603008.SH)发布消息,宣布确定了新一届股东会任职名册,缘故系合乎企业对焦家俱主营业务的长期性战略发展规划,融入企业生产运营及市场拓展的具体要求。据统计,新一届喜临门监事会成员,年龄结构较上一届年青4岁。这代表着高管能够更强的立在顾客视角为知名品牌发展趋势引入新魅力。截止7月13日收市,喜临门股票价格报30.13元,涨2.41%,流通股本116.7三亿元。

自有品牌迅速发展趋势,业绩预增“跑赢领域”

与年老一代对比, 年轻一代对互联网技术、社交网络、数据营销和潮流文化的认知和把控工作能力更具有优点。此外,做为销售市场的共识,低龄化高质量优秀人才的合作能够为企业战略运行、資源、运营规范等层面做出更为详细、精确的分辨,未知名品牌引入新的魅力,在提高营运能力的与此同时,促进企业估值重构。

二零二一年至今,喜临门积极主动掌握行业发展机会,增加知名品牌端资金投入,充分运用生产规模和方式优点,各版块业务流程维持稳中向好的发展趋势趋势,主要经营的业务井然有序进行,特别是在中国自有品牌零售业务迅速发展趋势,平稳扩展市场占有率。

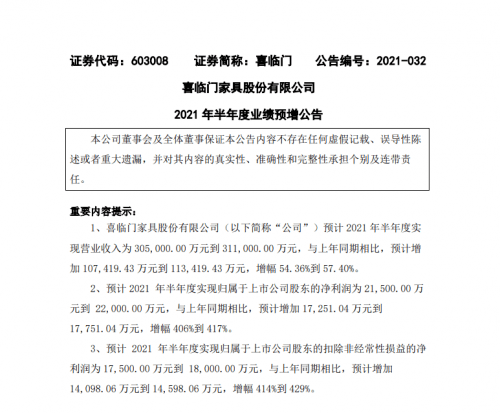

依据喜临门7月6日公布的《2021年半年度业绩预增公告》,二零二一年上半年度主营业务收入、净利润增长率、家俱主要经营的业务纯利润都将完成大幅度提高。实际看来,预估二零二一年上半年度完成主营业务收入为305,000.00万余元至311,000.00万余元,增长幅度54.36%到57.40%;净利润增长率为17,500.00万余元到18,000.00万余元,增长幅度414%到429%;去除当期影视制作业务流程要素,家俱主要经营的业务纯利润同期相比预估增长幅度则达到1372%至1406%。

喜临门《2021年半年度业绩预增公告》公布后,获得了中泰证券、天风证券、中金证券、华西证券、国金证券、光大证券、山西证券等7家中国流行证券公司的高度关注,并快速公布券商报告,陆续得出喜临门“买进”、“加持”及其“跑赢领域”定级。

聚焦主业,加快冲击性床垫子第一品牌

做为“我国床垫子第一股”,喜临门近些年的发展趋势远超销售市场预估。

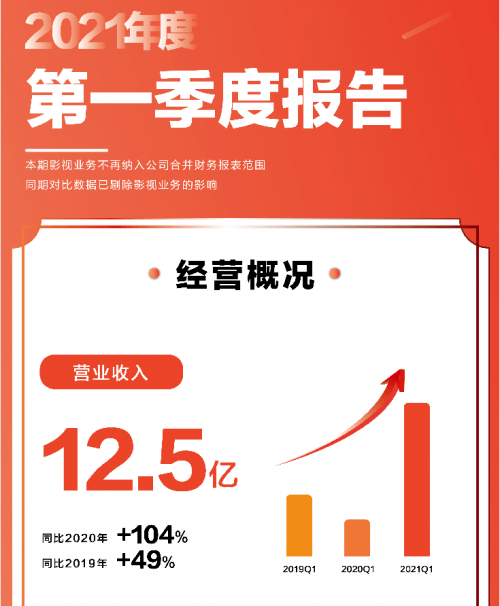

从销售业绩主要表现看,喜临门营运能力屡再创新高。据2020年报数据信息表明,企业总体完成主营业务收入56.2三亿元,同比增加15.43%,净利润增长率同比增加18.35%。2021一季度报表表明,企业二零二一年一季度完成营业总收入12.五亿元,同比增加72.51%,脱离影视制作业务流程以后,主营业务收入同比增加104%。股票价格也是持续数次创出新纪录,仅大半年時间股票价格上涨幅度高达70.8%,总市值超百亿。

此外,市场的需求知名品牌的受众群体度和认同度也明显提高。据喜临门公布的618购物狂欢节官方网战况表明,喜临门在全部618期内各大网站总销售量达到3.6两亿元,同比增加145%,品牌价值同期相比提高146%;各大网站软床垫累计销售量557六万,同比增加179%;天猫商城客厅家具、京东商城床垫子品类总销售量皆为第一,这也是喜临门持续第七年卫冕618购物狂欢节销售冠军。

相拥管理方法收益,保证股东会顺利换届选举,是喜临门对新的发展趋势环节所作出的行動提前准备。在推进、提高基本盘与打造出好商品、好服务项目的与此同时,应对将来的日趋猛烈的常态市场竞争,喜临门将持续提高主要经营的业务的创新能力,进一步提高发展趋势魅力和竞争优势,加快完成冲击性全世界床垫子第一品牌的总体目标。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!