提早夯实、全面释放、在今年的市场出清:如何看招行的房产类经营风险

由来:愉见金融

创作者:夏心愉

招行(600036.SH;03968.HK)公布2022年年度报告后,我本人更为重要来查的一组指标值,就是总体不合格率与表里外房地产业银行资产质量状况。

理由很简单,针对这样一家核心理念突显、飞轮效应运行、被中信银行里昂证券归纳为“Steady and solid,as always”的银行业,运营能力是平稳而坚毅,15.08%的收益增长幅度不断醒目,1.42%的ROAA、17.06%的ROAE仍然妥妥处在领域领先地位。

那样,在“双翘板”坚不可摧的情形下,投资人分辨可不可以将水引入木盆,就得看“薄弱点”处有没有被加筑结构加固,环境分析风险及给银行经营带来的影响,是不是趋向市场出清?

实际上,以往这几年的大环境,对每家银行的经营都构成了极大磨练。从银行资产质量而言,一是房地产业调节带来的影响,二是疫情影响也涉及了零售端特别是信用卡银行资产质量,就算“优秀生”如招商银行,亦免不了同样也会应对不合格率升高。

但从另一个角度来说,有狂风才晓得劲草,结束了“冬季”去回放,就能发现招商银行是一家“过冬”水平更好的金融机构。

其中对零售端,大伙儿已不太担忧了:一则,依赖于很多年深耕细作的牢靠客户群基本,招商银行对比同行业提高更持久、财产质量波动也比较小;二则,从信用卡银行资产质量趋势来看,欠佳产生的肯定最高值已经过去了,招商银行也预估“欠佳形成率是2023 年有一定的下降室内空间”;三则,对零售来讲,最大的一个不可控因素是疫情冲击,近年来,这一不可控因素基本上清除。

针对房地产业类业务银行资产质量,我就一样感觉能吃一颗“强心剂”,依据招商银行行长兼首席风险官朱江涛在公司业绩新品发布会里的描述:一则,2022年“风险性获得全面释放”;二则,2023年“风险性很有可能基本上市场出清”。

下面,“愉见金融”将在定量研究进到定量分析,专题讲座观查房地产业调节对招商银行、更是对商业银行带来的损失:水平怎样,发展趋势怎样。

假如单从不合格率数据信息,那样2022年末,招商银行总体不合格率为0.96%,比前年底升高0.05%;在其中母行规格房地产行业不合格率为3.99%,确实比前年底上涨了2.60%。

可是回望上一年的销售市场,那就是如何一个情状啊?房地产业深层调节,好几家大中型地产商曝出风险性,反映去银行表格里,不合格率上涨是行业发展趋势。招商银行仍能把总体不合格率保持在1%之内,在同行业中已经属微乎其微。

内行看门道,再进一步剖析。实际上只看“不合格率”这个指标,不一定看清楚一家银行更细节上的实际操作姿势,例如不良具体形成状况、追收销账状况、夯实和可能存在的程度以及。就招商银行来讲,大家从而又查了一下下列指标值,供诸位参照。

第一,表里外房地产业有关经营规模不断下降,表内欠佳形成后半年缓于上半年度。

从招商银行表内房地产贷款的不当形成额来说,实际上全部上年风险性释放出来比较大一季度,全年度138亿房地产业欠佳生成中,有47亿要在一季度释放出来的;尽管年底有振荡要素推动升高,但总体来看后半年的不当形成工作压力较上半年度有所放缓。

这里也有一个问题,那么为什么表内房地产贷款的不合格率却上上位呢?回答很容易,这是因为真分数也同步下挫了。

截止到去年末,招行房地产行业贷款额为3337.15亿人民币,比上年底降低了222.62亿人民币,占该行借款的比例为5.83%,比上年底下降0.95%,占对公贷款的比例为15.91%,比前年底下降3%。

与此同时,这种表内房地产贷款的整体品质比较稳定。据招商银行年报披露:“贷款户和区域结构保持稳定,在其中,高资信评级顾客贷款额占有率近八成;从项目地区看,85%以上房地产开发贷款账户余额遍布在一、二线城市市区。”

经营规模降低的不仅仅是表内房地产贷款,下面我们就再分两部分来说。

其一,是以招商银行所有“担负信贷风险”的房地产业业务来说,包含银行信贷、直营债权投资、直营非标投资等服务,去年末账户余额总计为4633.34亿人民币,比上年底降低9.41%。

其二,是以“不构成信贷风险”的业务来了解,包含集团公司理财资金注资、委贷、合作平台主动管理的分销私募基金、主承销债务融资工具等服务,去年末账户余额总计为3003.55亿人民币,比上年底也是大下降27.11%。

针对“不构成信贷风险”的这一部分业务流程,朱江涛还在销售业绩大会上详细地将销售市场更为关心的几种业务流程都一一进行了分析。

一是投资理财产品里的房地产业财产:截止到去年末招行账户余额为1135亿人民币,债卷和债券投资各为50%,在其中新品下标准品一部分牵涉到商事主体早已毁约的额度为50亿人民币,招商银行早已依照中债估值在商品端基金净值中集中体现,非标准一部分现阶段的种类都是正常的类财产。

二是房地产业代销业务:截止到去年末,有关代销产品账户余额为322亿人民币,在其中私银分销285亿人民币、公账分销37亿人民币。值得一提的是,这一分销经营规模通过逐渐的压力降,已经等同于招商银行最高值阶段的10%,风险性基本上得到释放。

综上所述,我们不难发现招商银行针对房地产业类业务“明确定位、平稳经营规模、健全准入条件、对焦地区、优化结构、严格要求”等对策特性。

第二,细探数据信息,我们不难发现招商银行一直是一家勇于充足甚至提早暴露风险、勇于更超强力自身夯实风险性银行。

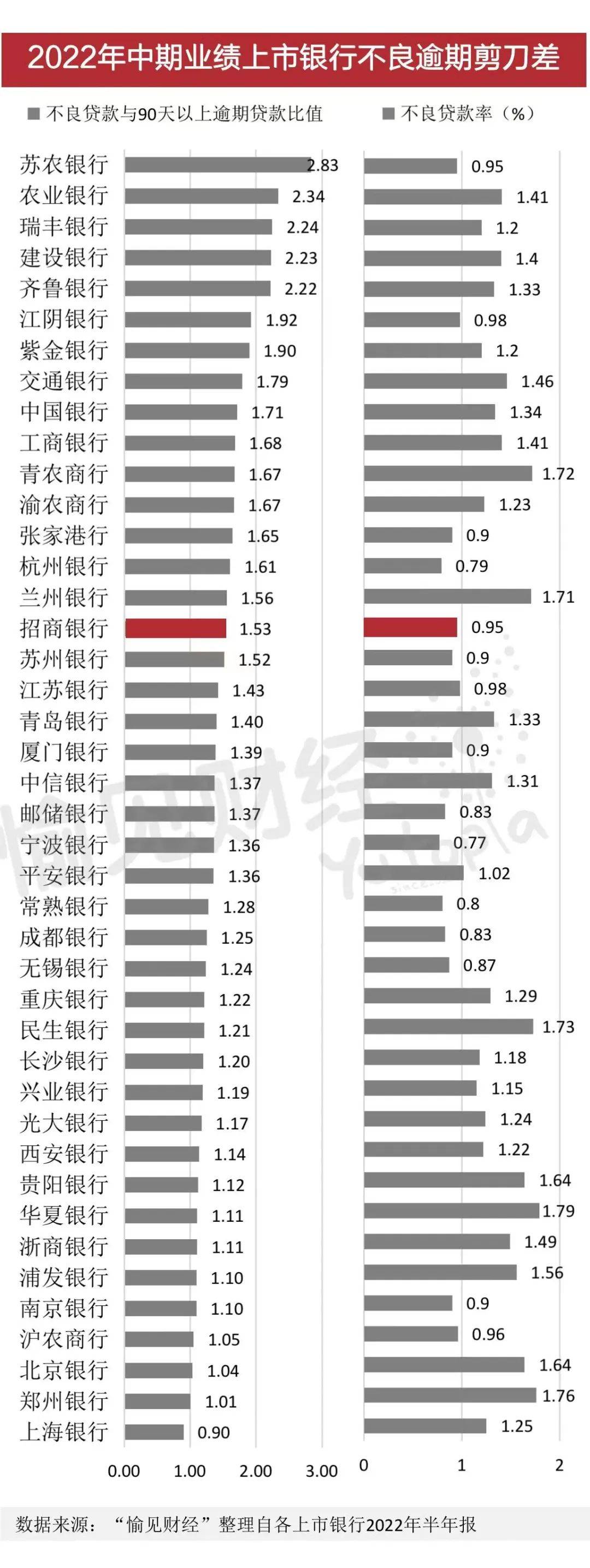

对许多杰出金融机构投资者而言,对比不合格率,我们更爱看关注类贷款和不良贷款的现象,剖析“欠佳贮水池”的现象。针对关注类贷款,招商银行高层住宅已经在销售业绩新品发布会上面有详细描述,这里就不多说了。下面就给大家重点分析是指,我是觉得特别能“看清本质”的贷款逾期剪刀差指标值。

“欠佳贷款逾期剪刀差”,即逾期贷款与90天左右不良贷款的比率,业界的共识是,这个数字越多,一定程度上也说明了欠佳被卷越实。(注:因为我分子结构取欠佳、真分数取90天左右贷款逾期,因而标值越多主要表现就越好。)

以招商银行2022年财务年报算出来的剪刀差是1.41。但由于商业银行刚进入年报季,绝大多数机构年度报告并未公布,因此如果想做领域横向比较,我也只能取走2022年半年报的数据显示,并重点汇总了欠佳贷款逾期剪刀差,得出来的数据信息彻底验证了我事前的猜想——

招行剪刀差果真是全系列发售股份合作制同行业中的表现最理想的!除此之外,刨去六大行,在剩下的同行业中,招行主要表现实属领跑。

也难怪,多年以来我听见许多券商公司商业银行投资分析师,都是会点评招行贷款分类规范更谨慎,公布水平也更高。

除开勇于充足暴露风险,“愉见金融”还察觉到了可能存在的节奏感。就这轮房地产行业风险性仰头来说,以上文所至,欠佳产生的最高值出现在了上年一季度。

从整个上年来说,朱江涛在销售业绩会上表示,该行房地产行业风险性“获得了全面释放”。

也正在因而,如果想预测长期趋势转变,据朱江涛表露,近年来,不论是看关注类贷款、不良贷款等分辨银行资产质量的领先指标,相较去年同期都明显下降。

从而,我继而又想要,这肯定不是招商银行第一次那么“飒”,对自身解剖刀向里,严苛贷款分类,向社会充足公布实际资产状况了啊?然后我又奇怪地阅览了过来10年以来招行总体欠佳形成率,一样再度验证了我猜想。

犹忆上一轮对全商业银行来说的银行资产质量考试,从企业的不当曝露、见顶来说,要在2016年-2017年;可是再来说说招商银行,他又提早夯实和充足暴露风险了,总体欠佳形成节奏感有自2014年正式开始,2015年立即在于领域上最高值,到同行业甚为忙碌的2016年、2017年,招行工作压力已经明显缓解。

而招行股票价格,恰好是从2017年5月份逐渐弹跳,进入新一轮的增涨周期时间。

销售市场的双眼果然是雪亮的。这般的早曝露、早处理、早出清,这般的不当形成节奏感,无论是对于金融机构自身下一阶段业务发展的“除掉负担、轻装前行”,或是对投资产生更正确的判断而言,全是非常有利的,更有责任心的。

从某种意义来讲,更是对“过冬”更有自信的。

第三,未来展望发展趋势,招商银行这轮的房地产业欠佳曝露,见顶了没有?过峰了吗?

其一,以上文所至,融合在今年的的态势,欠佳形成工作压力最深沉的一刻或已过去。

对于市场最关注的“转折点”难题,朱江涛表明,它的本人判断出2023年全部房地产行业的不当形成相比上年会出现明显下降;与此同时他坦诚布公的说,招商银行于今年四个季度中间的不当形成也许不会那样平衡,主要原因是他将集中统一处理内保外贷等产品的风险性,这些因素会导致一季度间的振荡。

“总体来说,未来展望2023年,招商银行房地产市场的风险性很有可能基本上市场出清。”

其二,从不合格率的视角,我们一定要掌握的一点是,全部房地产业欠佳处理的难度系数在进一步加大,并且从这个时间看,房地产业不良处理周期时间有可能是全部贷款品种里最久的之一了。换句话说,“去负担”速度短时间怕不是会跟不上新产生的速率,因而也许2023年房地产业类借款有关不合格率还会有所增加。但以上文所至,欠佳形成自身会大幅度下降。

但之上讲的是一段时间内会受限于处理的全过程,要是在比较长的周期时间去看看,追收处理销账推动,房地产借款的账目欠佳账户余额也会逐渐消化吸收、不合格率随着降低。

过去一年里,招商银行高管在不同场所都表达过“也会增加处理幅度”,甚至强化措施,除了常规的追收等处理方式外还会多一些会引进投行思维(注:例如引进投资管理公司并采取代建制等形式,以处理关键风险性新项目)。

据招商银行年度报告,2022年这家银行共处理逾期贷款579.86亿人民币,在其中,基本销账242.52亿人民币,不良资产证券化158.62亿人民币,现钱追收128.46亿人民币,根据抵账、出让、重新组合上迁、减少等多种方式处理50.26亿人民币。

其三,从“消化功能”与拔备“安全垫”来说,招商银行高管曾经在上年中报的是销售业绩在发布会上详细介绍,这家银行建筑项目金额相匹配股权融资遮盖倍率在1.5倍左右占比高于70%。除此之外,此次本年度销售业绩在发布会上再次提及,招商银行对房地产市场的借款拔备比例为对公贷款总体拔备占比两倍,拨备率也保持在领先水平。

2022年末,招商银行贷款拨备率4.43%,拨备率467.43%。

其四,应该是全企业来说,房地产业调节的“政策底”早已展现,“政策底”也逐步撬起了市场转折点。股灾潮流之下,“金融业16条”和对房地产开发商信贷支持、股票发行适用、股权质押融资鼓励的“三箭”连破,“保交楼”在全国各地深入推进,房地产融资自然环境获得大幅度改进。

“可以出的那些大房企的雷,实际上在2022年基本上已经都爆出了。”我曾经听市场分析师私底下那样评价。

假如政策底撬起是指销售市场底,解冻是通胀预期窘境,那销售市场底也许都将从而推动商业银行房地产业有关银行资产质量的转折点。

在中银证券前段时间公布的一份证券研究报告中,点评招行角度文中开场逻辑性贴近,觉得:“对银行强烈推荐逻辑性并不是是来自于以往业绩好,反而是经济发展与政策改进产生市场和企业将来的经营压力变弱。”

文中所集中化讲解的,恰好是经营压力中比较从头开始的:银行房地产业银行资产质量工作压力。中行证券研报觉得,伴随着现行政策环境的改善,招商银行银行资产质量工作压力转折点或逐渐呈现,因而保持对企业的加持定级。

*全篇数据信息协作致谢:搜索金融机构财务报表最齐最简单的公司预警信息通App。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!