为何要开展个人养老金项目投资?可以看看别人怎么做

个人养老金Y类市场份额已经热卖中。据中国证监会11月18日公布的《个人养老金基金名录》表明,本次加设Y类金额的股票基金一共有129只,包含79 只养老服务总体目标风险性 FOF和50 只养老服务总体目标时间 FOF。

当选股票基金均通过各个方面严格监督,如民生加银本次加设Y类金额的3只养老目标基金都由理财规划部主管苏辛管理方法,他是上海财大统计学专业医生,具有12年基金研究亲身经历、9年证券考试亲身经历及1年金融业教育背景,坚持不懈“主动管理 量化分析”的投资建议,提升大类资产配置的前提下优选好基,做Beta的管理人员与Alpha的发现人。

公募基金养老目标基金可以成为个人养老金项目投资的主力军之一,不但离不了中国市场的很多年发展和探寻,还可以从国外成熟市场的成功案例中获取参考。

国外养老金产品数量庞大,有悠久的历史,产业成长可作为很多国家创建养老保险金体系关键参照。国外养老制度的高速发展与改革创新史,大致可分为以下几种环节:

关键在于原型环节。19新世纪以前,养老制度主要是由顾主进行且对于永久性残废的工人,因为缺乏投资方法和专用工具,养老保险金以看向银行定期为主导。

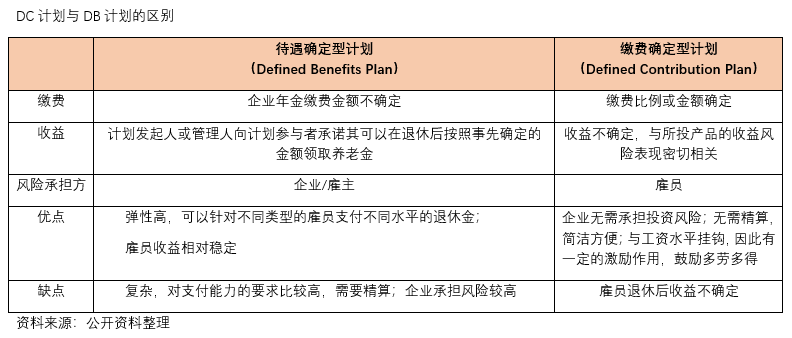

其次宣布产生环节。二战结束前后左右养老保险制度逐渐得到我国关心,1935年出台的《社会保障法》标示国外老年产业第一支撑社保规划的宣布产生;该环节,由顾主发起养老计划收益人范畴也扩宽至退休员工,并且以工资待遇明确型方案(Defined Benefits Plan)为主导,基本上占到国外全部公司养老计划的95%之上。

工资待遇明确型方案的崛起与特定环境背景相关:社保方案所提供的退休养老金不够,而工资待遇明确型方案是不可或缺的填补自有资金;工资待遇明确型计划中将投入的义务与风险全权负责交由顾主,而员工只管领到退休养老金,十分方便。

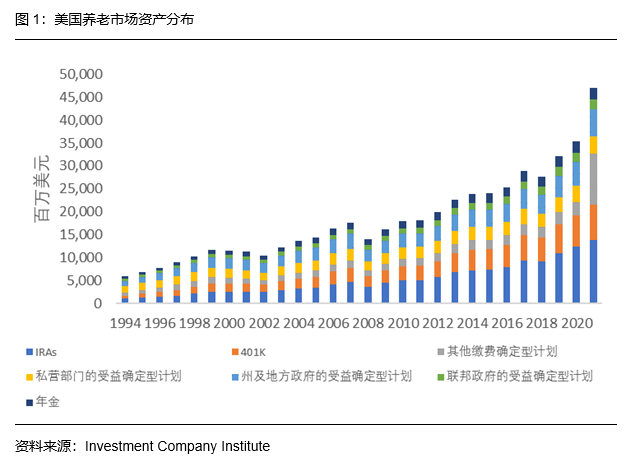

最后就是规范性环节。二十世纪七十年代至今,公司发起养老计划逐渐得到我国关心并逐渐踏入标准,1974年出台的《雇员退休收入保障法》(ERISA)标示国外老年产业第二支柱政府部门及顾主出资养老计划及其第三支柱本人离休帐户IRA的真正真正落地,国外老年产业三大支柱从而产生。归功于养老制度的规范性,养老金产品销售市场打开了高速发展的过程。现阶段,IRA和401(K)打算在美国养老服务业占有最重要的位置,截至2020年总计占资产总额54.15%。

值得一提的是,在国外养老制度规范性环节有一系列关键转变,这其中更为引人注意的就是在以往十五年,总体目标时间型基金可谓是投资人和养老计划最关心的产品类别,而总体目标时间型基金在养老金产品销售市场中常占有的重要的地位,离不了方案自身优缺点及其一系列联邦政府法令的正确引导:2006年出台的《退休金保护法》中达标默认设置投资项目(QDIA)条文增添了挑选里的便捷,自法令公布后越来越多方案发起者将目标日期基金(或生活习惯股票基金)设成达标默认设置投资项目(即员工没选择时,目标日期基金便成为401(K)规划的“默认设置挑选”)。另一方面,总体目标时间型基金的投资目的便于了解,很容易被众多股民所认识与接纳,也由此变成了众多养老金账户的投入优选。

风险防范:本篇文章不属于投资价值分析及盈利确保。之上商品由民生加银基金发售及管理,代销机构不构成新产品的项目投资、兑现和风险管控义务。Y类基金认购指对于个人养老金项目投资基金业务独立开设的一类基金认购。Y类基金份额的申赎分配、资金帐户体系等还应该遵循我国有关本人养老金账户管理方法的相关规定。投向Y类金额的特有风险包含股票基金在运行环节中有可能被移除个人养老金可投股票基金名册,造成投资人无法再继续认购有关金额的风险性。产品上“养老服务”的名字并不代表盈利确保或其它任何方式的盈利服务承诺,商品不保底,可能会发生亏本,投资需谨慎。股票基金合同规定了基金认购最少拥有时限,在最少拥有期限内,您可能面临因不可以赎出或售出基金认购而产生的流动性约束。销售市场风险很大,投资需谨慎。股票基金的过去销售业绩并不是预兆其将来呈现,基金托管人管理方法的许多股票基金的盈利并不属于基金业绩主要表现的保障。投资人须认真阅读基金《基金合同》《招募说明书》等法律条文及公示,在了解市场情况和征求市场销售组织适当性建议的前提下,根据自身风险承受度、投资周期和投资目的,慎重选择适合自己的商品。基金托管人以诚实信用原则、勤勉尽责标准管理方法基金财产,但是不确保本基金一定赢利和最少盈利。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!