SaaS领域3年总结 税务类生产商应战“新周期”

一、SaaS领域3年周期总结

到现在为止,代表性SaaS公司股价摆脱一波完备的倒“V”型行情。SaaS领域做为科技创新的象征性领域之一,遭受行业增速和占有率提高、金融环境的多重危害,从前的三年特别是在令人深思和总结。

从2020年3月到2021年12月,在危害下,SaaS新产品的需求旺盛暴发,与此同时金融环境加水,给与高新科技强势股非常高的公司估值,因此你看到的香港股市SaaS指数和美国股票SaaS指数值暴涨。

2021年12月后,因为美国金融逐渐缩紧,加上美国通胀的不断提升,造成销售市场喜好收敛性;更重要的是,国外回到正轨,业绩同比增长率降低。在二者的联合作用下,美国SaaS指数和香港恒生指数都是连续下跌。

在时间节奏感上,因为中国修复更快,加上中国互联网公司的反垄断法、互联网企业数据监管的提升,造成香港股市的SaaS指数和恒生科技指数下挫先于美股市场类似指数值。SaaS指数值下滑比恒生科技跌幅更高,一方面是因为香港股市SaaS指数值上涨幅度远高于于恒生科技、公司估值太高,另一方面是SaaS新产品的一部分客户,如文化教育、电子商务、广告等企业管理者遭受很大影响,造成新产品的回购比较低、提高减缓。除此之外,象征性SaaS企业在2020年工作人员提高太快,造成公司业务模式更加失调,分阶段亏本更高。在金融环境趋紧的情形下,香港股市SaaS指数值持续下跌。

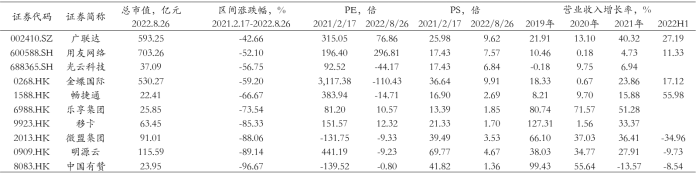

图:象征性SaaS企业的主要指标比照

通过分析象征性SaaS企业的信息,我们不难发现:

(1)电子商务类SaaS企业的下挫幅度较大,如中国有赞、微盟集团、移卡、愉快享受;一方面是后电子商务类领域提高降低,网络平台的数据打通,造成混合开发的电子商务SaaS领域存有的逻辑性有巨大缺陷;另一方面是,这种企业的盈利模型大幅度下降,销售费用率大幅度提高;除此之外,象征性企业大幅度辞退,若有赞的员工人数2021年的4494人降到2633人,裁人贴近45%,也反应出企业面临着非常大风险。

(2)房地产类SaaS,如明源云,下挫较大,主要原因是地产行业总体遭受强监管,地产行业动工、市场销售同比增长率不断下降,对SaaS类产品的要求也随之减少。

(3)以税务类所代表的SaaS企业,如畅捷通、金蝶国际、用友网络的下降力度远远低于香港股市SaaS指数值,也稍低于恒生科技指数,归属于SaaS企业的逆势上涨版块。

二、为何税务类SaaS企业更值得注意?

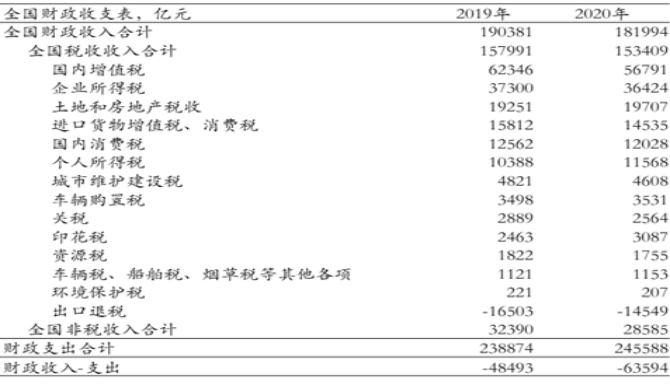

先简单介绍一下中国税收的特征,归纳起来就是“以票控税”,通常是公司税等间接税。近期1-2年,不断降税、补贴等方法的刺激支撑点社会经济发展,另一方面由于房地产等领域的危害,府财收入压力非常大。在目前的情形下,府有压力和动力提升税款的监管,提升税源管理,提高税款效率,降低偷税等情形。具体行为上,你看到的府不断金税四期,以云化、数字化的方法税务管理。

图:我国的财收支表

具体来说,税务SaaS行业具有下述特性:(1)归属于公司的重要单位,现阶段数字化程度低、高效率和运营管理进步空间;公司遭遇规则一致、实用性强,个性化的特性比较低;(2)策企业战略转型和优化,府端信息化管理更新,反方向推动公司端税务信息化管理更新;(3)从税务通道非常容易进入到公司金融等升值行业,产生总体信息化解决方法。

最近,财部《会计信息化发展规划(2021-2025年)》,积极主动财务会计管理方面企业战略转型,促进财务信息化工作中向更高质量迈入。「金税四期」全方位智能化发票(「全电税票」)已相继在全国各地各地开展试点,发票智能化和数字化水准将大幅度提高,为票财税一体化发展趋势给予高效支撑点。

概述下去,税务类SaaS的主要价值意义是助力企业提高税务信息化管理,提升工作效率和信息同步,另一方面也有利于提升税务管理工作。依据Gartner的,到2030年我国账务软件SaaS市场容量约475亿人民币。

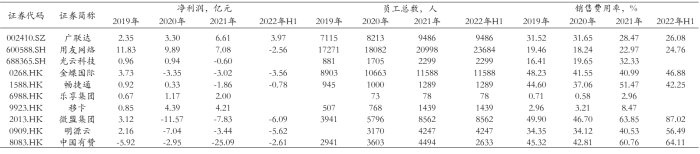

现阶段上市税务类SaaS企业,代表性是2家公司,分别是金蝶国际、畅捷通。畅捷通为用友软件成员企业,已累计为超出600万家和中小企业给予数智税务及数智商业。

从付费用户总数看,畅捷通的总计付费用户达到45.9万家,而金蝶国际的付费用户仅仅是畅捷通的一半;员工人数层面,金蝶国际是畅捷通的10倍,而收益端金蝶国际仅仅是畅捷通的6.5倍。

有关非常重要的业务数据,如不一样企业的SaaS定阅收益、云服务器收入占有率、续费率数据信息这些,小伙伴们的公布规格不一致,难以立即比照。用友网络在2022年二季度报表里公布:在大型客户需求市场的核心商品续费率达99.0%,在中小型企业顾客销售市场主打产品续费率达82.4%。而畅捷通代表性商品,比如T Cloud的续费率也维持在70%之上。

假如我们应该比照不一样企业的续费率数据信息,必须精确到具体相比产品系列,例如主要是针对小微企业SaaS产品,不一样新产品的续约率数据信息分别是多少?

事实上,不一样企业的支付方式还会影响续约率,假如各位看有赞、点点客的续约率数据信息差距很大,关键主要原因是有的机构是一次卖2年商品,有的机构通常是一次卖1年商品。

在收入结构层面,不一样企业大型、中小型、中小型企业分类依据不一样,难以立即比照。除此之外,虽然金蝶软件公布了不一样公司的收入和提高数据信息,对于每个业务上的云业务收入占比,也要与公司进一步沟通与确定。不然少之又少出,金蝶软件的中小企业业务流程在SaaS商品收入增长比畅捷通更强大的结果。

从2022年半年报总数看,畅捷通收入同比增加达到55.98%,远高于金蝶国际的17.12%;在销售费用率层面,畅捷通为42.25%,小于金蝶国际的47.80%。

金蝶国际的客户结构与畅捷通的客户结构存在一定区别,一般而言,大中型客户个性化属性很强、营运能力偏高,但新产品的集成化程度较低。

SaaS领域最主要的特性之一就是新产品的集成化水平,根据提高集成化减少单独客户商品研发经费,提高规模效益,也方便后续日常维护升级。

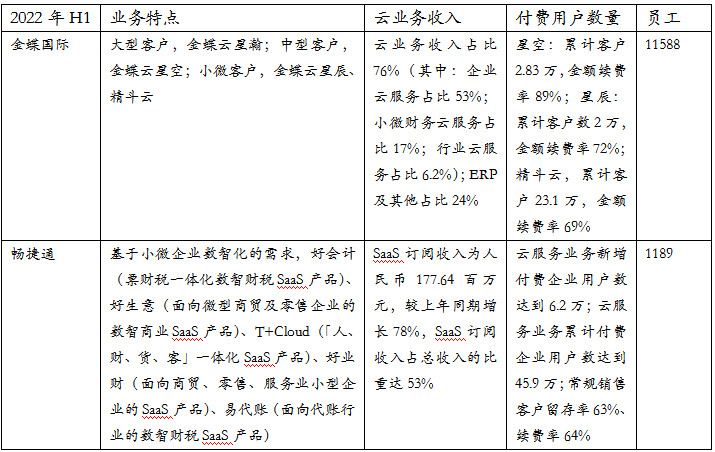

图:畅捷通业务模块

三、SaaS企业发展历程和关键指标

比照美国象征性税务类SaaS企业Intuit(如,财捷企业),能够得知中国美国处在不同类型的发展过程。Intuit已打造出了面对B、C两端产品架构,在B端大多为账务软件,在C端大多为个人所得税手机软件,覆盖目标客群全方面的税务要求,在国外市场市场占有率位列第一,并向欧洲地区、澳洲等进一步市场开拓。

财捷的业务流程为中国企业的发展前景指出了未来发展方位。梳理我国的税务类SaaS发展史,有二轮很明显的周期时间。

第一轮的时间要在2014年-2015年,SaaS商品逐渐从国外传输到国内,引起资本市场关心;第二轮的时间在2020年-2021年,因为的主要原因,象征性产品渗透率提高,收益也完成了迅速发展。

在目前,我觉得我国的SaaS类业务流程处在第三轮逐渐的开端环节。根据5-10年技术性普及化、新产品的宣传和推广,积累一波适宜的有回购的能力顾客群。与此同时,在供给端市场竞争和取代下,市场竞争趋好,生还者的头部企业有希望进到盈利周期,从此开始领域纯利润高速发展期。

从指标维度,我们应该关心SaaS企业的3大业务指标、3大财务指标分析。SaaS公司三大核心经营指标包含:用户获得成本费、客户留存比例、用户变现水平。SaaS企业三大核心财务指标分析包含:现金流量指标值、收入指标、利润指标。

在其中,LTV:顾客终身意义,顾客付钱生命期*顾客群收入水平;CAC:用户获得成本费;Churn:流失的顾客总数/顾客总产量;MRR:月常常收益。

自然,因为中国象征性SaaS企业的信息公开比较有限,许多的业务数据未公布,大家很难做简单比照和。这种需要我们进一步地调研和科学研究。

结束语:

SaaS领域做为服务企业新的技术方位,从产品的商业运营模式,到形成收益,再从实现净利润和现金流正方向提高,学习的过程必定并不是一帆风顺的。

针对投资者来说,必须关心的是,哪一家SaaS公司可以实现业务流程持续增长的兼顾营利性,证实这家公司在我国那片辽阔的销售市场上可以跑的通而且能看起来大。

不难看出,投资人更应当以长远眼光关心SaaS公司发展,一旦SaaS业务闭环进行,企业的发展很有可能是指数级的发展,而现阶段的股票价格不景气通常为以后的造就了极佳的投资机会。

本文经41sky股票入门网自动排版过滤系统处理!