中报中的“超过预期与符合预期”

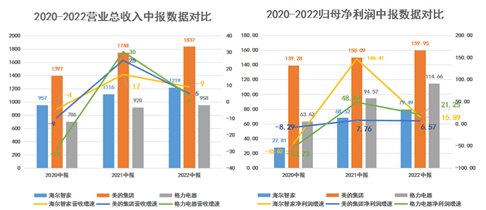

至8月30日晚,海尔智家(600690.SH,6690.HK)、美的公司(000333.SZ)、格力集团(000651.SZ)都已公布中报销售业绩。

总体看,美的公司营收规模依然保持领跑。格力集团在炎热天气下中央空调业务流程带动及方式改革创新推动下,纯利润暴增。

最超过市场预测是指海尔智家。一是上年半年报海尔智家纯利润已经实现146%的高速发展,数量比较高;二是其依赖于线下销售渠道的高端家电业务流程受二季度疫情冲击比较大,因而市场预测有可能会连累中报业绩。

万万没想到的是,海尔智家半年报依然传承了一季报的吸睛主要表现:上半年度总营收1218.6亿人民币,同期相比逆势增长9.1%,不仅经营规模上进一步变小与美的公司差别,增长速度又为三家之最。

归母净利79.5亿人民币,同比增加15.9%;扣非归母净利74.9亿人民币,同比增幅也是贴近20%,销售业绩延展性特别强。

信息来源:choice数据

实际上,在《大环境不好时,方显企业的战略优势》一文中,咱们就曾深入分析过应对艰苦的环境因素时,白电三巨头转型发展规划的好坏。

而海尔智家出色的中报销售业绩也是证明了他们的见解:赴汤蹈火的白电三巨头中,仅有立即把握了家用电器品牌化、产业链经济全球化、转型智能化出风口的海尔智家,才是极具α发展的属性。

二季度销售业绩均加快修补,三小白均逆势增长

单一季度层面比照看,白电三巨头均完成了逆势增长,特别是在海尔智家和格力集团。

具体看,格力集团二季度当季营收同比提高3.04%,归母净利同比增加24.1%,多样化改革创新 自营方式改革创新的效果逐渐呈现,公司盈利能力修补显著,这也是投资人耳熟能详的。

但是,由于格力空调的自营改革创新动过经销商的权益,屡次有代理商与格力空调“分开”改投他方的情况发生,如最近河北省总代理(河北省新起格力集团销售有限公司)的老总徐自发性公布与格力空调分开改投东芝,代理商管理体系不稳定为格力空调短期营业收入提高埋下隐患,须要投资人当心。

信息来源:choice数据

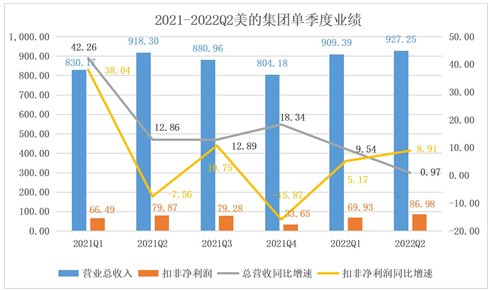

海尔智家二季度当季完成总营收616.07亿人民币,同比增加约8.2%,维持极强提高延展性;净利润增长率43亿人民币,同比增加约25%,相较于一季度的13%提升了近12个百分点。

信息来源:choice数据

美的公司二季度增收927.25亿人民币,经营规模已为三家之最,净利润增长率同比增加8.91%,对比一季度的5.17%提升了3.74个百分点。

信息来源:choice数据

掌握品牌化发展趋势,卡萨帝先发优势进一步扩大

据《2022 年中国家电行业半年度报告》,上半年度在消费市场变缓、原料和海运成本高位震荡等多种因素推动下,中国家电出口和自销经营规模各自下降8.2%、11.2%,但商品在结构上,7000元以下的高端空调、电冰箱、洗地机商品零售市场份额不断提升。

白电三巨头之所以能够逆势增长,很大一部分缘故也是因为它皆在朝品牌化使力。

特别是在海尔智家,可谓是家用电器品牌化、套系化新周期中的发展趋势楷模。不断高增销售业绩,证明了品牌化是切实可行的竞争战略。

归功于海尔智家优异的战略思维,具备先发优势的卡萨帝放量上涨尽管刚刚开始,但目前已经累积了很多忠实粉丝,构成了良好信誉和品牌溢价能力,再次肯定推动高端家电销售市场。

中怡康数据表明,上半年度卡萨帝冰箱、洗地机、中央空调等品类零售额市场份额不断位列高档第一。

在其中,中央空调在15000元以下价钱段市场份额为31.2%,电冰箱、洗地机在多万元价钱段市场份额也是达到38.6%、75.2%。卡萨帝冰箱、中央空调、洗地机等商品的行业平均价约为行业均价的2~3倍。与此同时,卡萨帝冰箱、洗衣机的总体市场份额各自做到16.37%和17.8%,居制造行业第二。

美的公司规划的COLMO也逐步拉响名气,因发展相比比较晚,还处在品牌培育环节。依据奥维云网数据信息,COLMO商品在高档市场占比逐渐提高,在其中挂式空调和净海产品占有率皆在20%之上,水槽洗碗机则达到13%。

格力集团仍受限于空调市场之间的竞争,高端家电市场拓展并未公布。

全世界创牌国外市场差别放大

依据悦捷商贸统计分析,在这个市场产销量、出口值同时下降的考验下,海尔智家产销量提高11.5%,市场占有率提升到26.2%;出口值提高2.7%,市场占有率提升到23.9%,完成逆势增长。

财务报告表明,2022上半年度,海尔智家海外业务完成收益614.81亿人民币,同比增加8.0%;经营利润36.34亿人民币,同比增加13.0%;经营利润率达5.9%,创下历史新高。

落实到全世界各区域市场中,海尔智家根据高档创牌合理抵挡了国外市场众多不利条件影响,收益主要表现都很醒目。在国外,上半年度关键家用电器销售量降低5.3%,海尔智家逆增6%;在国外,上半年度领域下降5.7%,海尔智家逆增12.7%,远远地优于领域提高。

得益于全世界独立创牌,海尔智家近些年国外市场增长速度一直技术领先美的公司、格力集团。从近3年境外收益年复合增长率看,海尔智家9.6%,美丽的7.8%,格力空调- 0.32%。

除开业务流程里的强悍提高以外,海尔智家还可通过全方位深层次的智能化转型推动公司不断降成本提质增效,应对外界繁杂条件下灵便、有管理体系综合市场竞争力更上一层楼。

具体而言,在客户数字化运营软件上,根据重新构建近二百个工作流程,让用户转化效率较2021年提高58%;在精益制造软件上,根据连通购置、供应链管理、生产制造、货运物流等各个环节,使时钟频率退出准确度达92%、适用订单按时交货达95%。在智能化研发平台上,根据自主创新的消费者研究工具及方式,精确捕获客户需求并转化成产品定义,提高商品差异化竞争力及客户体验,单产品规格效率提高23%。

归功于以上全流程数字化转型深层次,海尔智家上半年的销售费用率为14.4%,同期相比提升0.6个百分点;管理费用率为4.2%,同期相比提升0.3个百分点。从2020年迄今,海尔智家的销售费用率已提升0.73个百分点,管理费用率已提升0.6个百分点,从而为海尔智家不断创造新的利润。

信息来源:公司财报

根据卡萨帝大品牌及智能化平台赋能终端设备,高效率转换客户需求,海尔智家相关业务也均取得两位数提高,特别是在中央空调产业链,将来很有可能变成极为重要的增长引擎。

美的家用中央空调根据全过程业务流程转型提高了竞争能力,不但完成了国外市场线下推广、网上市场份额稳步增长(线下推广市场份额提高3.96个百分点,网上市场份额提高0.9个百分点),与此同时或是TOP3中唯一正增长,而且是领域第一高增长品牌的。

信息来源:公司财报

并没有成功的企业,只要时代的发展公司。在外部环境制约的情形下,海尔智家销售业绩还能逆势增长,后半年随着中国现行政策刺激性房地产业好转及其交易转暖,海尔智家是否会打开加快安全通道呢?值得一看。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!