总市值超格力空调、逼美丽的 这个分公司是怎么做到的?

伴随着2022年上半年度完美收官,诸多证券公司逐渐对后半年得出金股引导:最少16家证券公司发布了其7月月度总结资产配置,看中的144只A股及香港股市金股中,海尔智家、中国中免、贵州茅台集团等大消费方位标底深受亲睐。

在其中,海尔智家被推介频次稳居全部金股前三位。从投资人角度看来,证券公司对海尔智家的这一推荐原因有很强的内在逻辑。

伴随着房地产稳中有进政策出台,及其大宗商品价格逐渐回稳,一直被成本费和要求双向逻辑性压挤的家用电器生产制造版块即将迎来总体恢复。逻辑性旋转下,白电三巨头二季度市场表现,总体超过了指数值主要表现,国内制造业的延展性可见一斑。

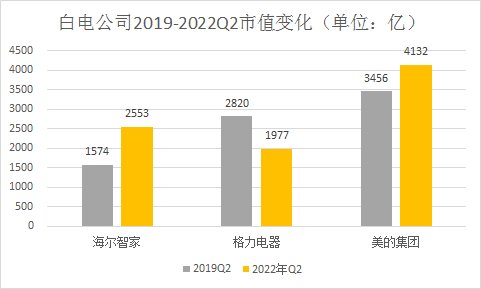

除开证券公司强力推荐以外,三家白电大佬中,海尔智家总市值主要表现也显著更加优异。一方面,在二季度,海尔智家股票走势相比别的俩家有近10%的超量主要表现;另一方面,在过去的三年中,海尔智家的股票市值早已超过了格力集团,靠近了美的公司。

总市值节节攀升的身后,是海尔智家的投资人构造的逐渐改进——伴随着看中远期使用价值的投资者慢慢进场,其总市值主要表现也具有延展性。

01资产全方位看中

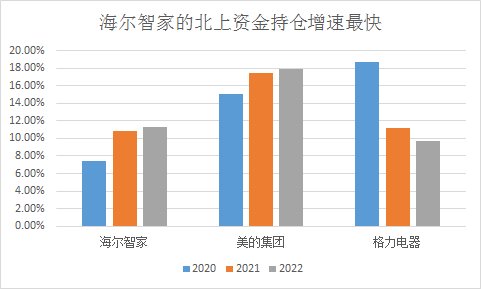

回首过去七年的三家公司机构持股占流通盘占比,我们能显著发觉,证券基金对海尔智家的看法与别的俩家有较大不一样。

最先,海尔智家的证券基金持股占有率展现显著提高,持股占流通股本占比从4%升高至14.47%,美的公司从7.29%下降至7.02%,格力集团从5.42%下降至3.12%。

次之,过去三年中,股票龙虎榜对海尔智家的基金持仓占有率提高都是速度最快的。海尔智家的持股从7.48%提高至11.33%。

第三,在海尔智家的股东名单中,兴全合润,易方达,华夏大盘等明星基金位列其中。

要知道,与此外俩家白电大佬不一样,海尔智家做为上市企业,仅是美的全部生态体系里的一个分公司,并不是海尔公司的所有。

那么问题来了:分公司就取得了这种总市值主要表现,投资者到底看到了有关海尔智家的什么秘密?

02海尔智家的密秘

在投资者眼里,三家白电的差距已经日益显著。

最先,从品牌化过程看来,海尔智家的品牌化过程相比别的俩家参赛选手取得了显著的成就。以中央空调产业链为例子,领头格力空调、美丽的长期性的秘密武器是通过价格竞争,最后扩张市场份额。但价格竞争的消极功效一样很明显,长期性看,考虑到营运能力的减缩,企业业绩还会受较为突出的危害,2021年报俩家企业利润增长速度就体现了这一点。

而海尔智家的品牌化则离开了彻底反过来的路面,其多年前合理布局的大品牌卡萨帝,2021年收益达129亿,同比增加超40%。

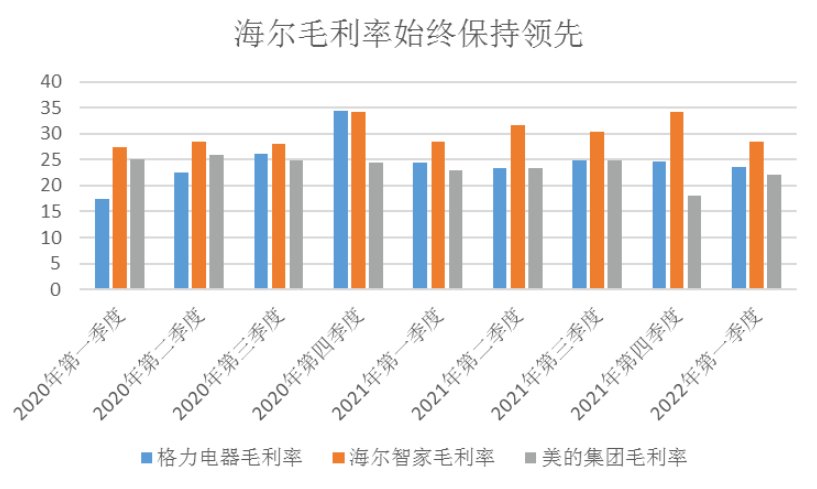

归功于高端产业构造的转型发展,在交易工作压力更加显著的今日,海尔智家电冰箱、冼衣机、厨卫、中央空调、水家电利润率各自为31.76%、33.65%、32.65%、27.93%、45.79%,总体利润率做到31.23%,比格力空调、美丽的要超出大概7个点、9个点,而且还是唯一逆势增长的公司。

因而,我们看到美丽的、格力空调也意识到了合理布局大品牌的重要性,最近几年逐渐逐步使力。但不难想象,大品牌基本建设毕竟是一个长久全过程,需用很多的品牌塑造和运营推广等资金投入。

而海尔智家的品牌化路面早已走通,不论是电冰箱、中央空调、冼衣机或是厨房电器,海尔智家的高档市场份额都要不维持高上升,要不位列第一。在顾客的心性中,卡萨帝的品牌形象早已被顺利打造出,品牌化发展趋势早已不可阻挡。

次之,与领域仍在千辛万苦做横着拓宽不一样,海尔智家完成了从卖产品向卖情景的竖向越迁。海尔智家根据全世界第一个情景知名品牌三翼鸟,完成客单量的大幅度提高,做到22万余元;在平台领域,三翼鸟扩展了1563家店面,网上日活数据则达到了675万,这已相当于一个非常很大的C端互联网的日活数据。

最终,在全球供应链一片焦虑的危机中,相比别的俩家白电公司,海尔智家的出航创牌和本土化经营更强的抵抗了通货膨胀工作压力。

海尔智家的出航路径选择与别的俩家企业的明显不一样。这还需要回溯到上世纪90时代,在我国人口老龄化、低原材料成本逻辑性支撑点下,以美丽的、格力空调等为意味着的贴牌代工方式看起来迅猛发展:因为无需资金投入开发和国外渠道营销,代工生产方式可以最短时间完成收益和利润增长。

而海尔智家的国外创牌,一开始就必须对国外的供应链管理和方式开展资金投入,短期内治标不治本。但是创牌和贴牌生产差别近些年慢慢显现出来,2021年报表明,美丽的国外利润率为21.76%,同期相比-3.03%;格力空调国外利润率为9.84%,同期相比-2.29%;海尔智家国外利润率为28.21%,同期相比 0.2%。

值得一提的是,对一直潜心出口导向型的美丽的、格力空调俩家白电大佬而言,因为代工企业转型发展做OBM必须有健全的销售网络作支撑点,渠道营销的花费非常大,并且经常与自身代工生产的用户有一定的矛盾,一般为确保大顾客权益,代工企业非常少去做OBM,更无需明确提出口创牌的信心,这一情况下的付出和考验都是会越来越十分极大。

值得一提的是,当地办厂经济全球化合理布局,一样能够抵挡反全球化发展趋势造成的生态环境保护堡垒。举例来说,伴随着碳排放交易工作压力逐渐增加,欧盟国家根据碳关税为来源于外界的进出口贸易提升堡垒:针对我国这种发达国家而言,加工制造业碳排放量抗压强度的不一样构成了纯天然的商贸阻碍,美的和格力以中国为加工制造业基石的出口导向型方式,会应对更加明显的隐型绿色壁垒。

但对海尔智家那样供应链管理建在国外,立即文化整合经营的全世界大佬而言,碳关税反倒变成了核心竞争力。

自然,需要强调的是,意识到自主品牌必要性的美丽的、格力空调,还在加快转型发展出航方式。在其中,美丽的明确指出,到2025年,出口的自有品牌OBM业务流程占有率总体目标做到50%之上;格力集团2011年就在美国成立了子公司,较早仍在墨西哥资金投入了很多时间精力。

从经济全球化的整体规划来说,海尔智家已证明了出航创牌路面的可行性分析,美丽的、格力空调还在加快向创牌转型发展。

03海尔智家:乐观主义的将来

对海尔智家而言,这一切只是才刚刚开始。与这些眼里有严冬得人对比,海尔智家见到的大量是希望。

从企业战略转型而言,海尔智家深入推进客户、职工、顾客、产品研发、生产制造、营销推广等全流程上平台,不断减费提质增效。在其中,2021年客户智能化推动客单量提高12.5%,职工智能化完成总体提质增效8%,顾客智能化使平均获客率提高38%。而伴随着数字化运营的不断开展,海尔智家将进一步减费提质增效。

从高新科技特性上说,2021年,海尔智家研发支出同比增加22.0%,维持增加对智慧场景计划方案、人工智能技术、物联网技术、云计算技术及其产业链超前的技术性的研发投入,实现了从商品高新科技到情景高新科技的推动。值得一提的是,将来3年美的将投放600亿提升高新科技创新研发资金投入。

从生产制造合理布局而言,海尔智家全世界文化整合合理布局仍在加快。自2021年至今,印度的工业园区、欧洲地区烘干机加工厂、欧洲地区工业生产4.0电冰箱互连加工厂、GEA电热水器加工厂等相继建成投产,青岛市上合示范区美的高端冰箱互连加工厂奠基石,这种超前的合理布局将进一步使海尔智家在知名品牌推动、赢利推动的新征程上不断扩张全世界优点。

在海尔智家相对性别的白电企业的价值上,销售市场的分辨是合理的,不论是网络投票机,或是称重机,市面早已提供了自身的分辨:海尔智家的估值的变化就是一个见证。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!