东利机械设备:发动机减震器隐型冠 加仓轻量驶进快速道路

项目投资关键点:

1、企业是全世界发动机减震器细分行业领头,减震器品牌优势非凡,竞争能力较强。企业以减震器为主导商品,积极主动向附近行业发展趋势,持续扩宽产品品种,具有农机车、游船、新能源汽车等专用型和机械制造零部件的生产量,并进入新能源车零部件行业,经营规模有希望完成快速扩大。

2、企业中下游顾客关键为国际性先进的二级或三级汽车零部件经销商,如AAM集团公司、VC集团、岱高集团公司,2019~2021年出口占有率各自达86.33%、84.07%、76.66%。出口订单信息平稳、资金回笼快,为公司产生平稳连续的业绩提升。与此同时,企业看准中国汽车工业快速发展趋势机会,扩展中国销售市场,有希望把握大量增加量。

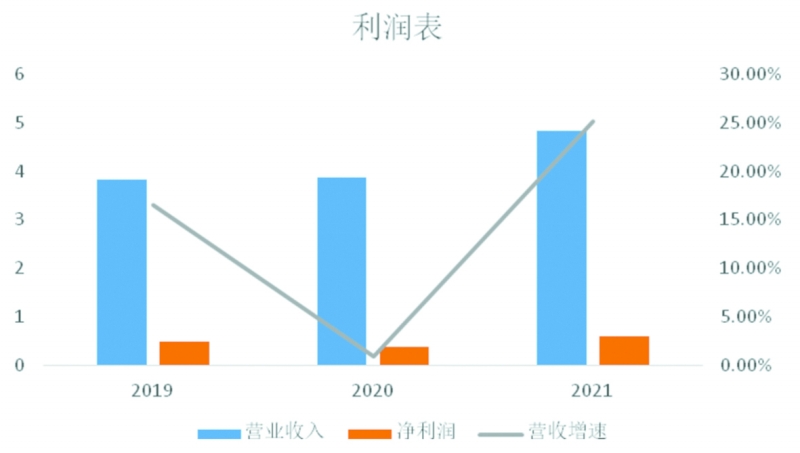

3、公司发展逐渐进到快速发展期,ROE超过同行业将为公司股东产生理想化盈利。2021年企业完成主营业务收入4.84亿人民币,同比增加25.14%;完成归母净利润0.59亿人民币,同比增加56.62%。2019~2021年企业每股收益各自为14.56%、10.27%、14.22%,同期相比企业均值每股收益为7.68%、7.64%、8.40%。伴随着汽车产业恢复,企业有机会享有领域收益。募投新项目为轻量商品及高精密传动系统铸钢件生产能力基本建设,企业生产能力将来不断上坡,盈利提高有希望不断。

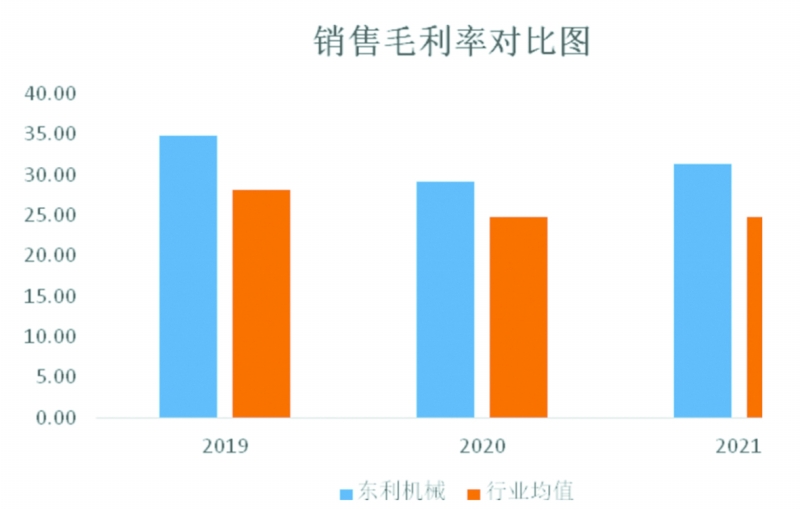

4、商品技术性、供应链管理均有比较优势。2019~2021年,东利机械设备销售利润率各自为34.78%、29.17%、31.29%,相比企业均值市场销售毛

率是28.19%、24.78%、24.74%。各类财务报表超出相比企业,压实企业股票基本面。2019~2021年,企业总资产周转率各自为0.69、0.67、0.78,相比企业总资产周转率平均值为0.53、0.51、0.59;同期负债率各自为37.83%、36.18%、31.58%,好于相比企业平均31.59%、35.02%、42%。

衡水市东利机械设备制造有限责任公司(证劵通称:东利机械设备,证券代码:301298.SZ)创立于1998年,是一家致力于车辆高精密零部件产品研发、设计方案、制造业企业。企业深耕细作汽车零部件领域二十多年,产生了以发动机减震器零部件为关键的完善产品体系。根据在汽车零部件生产制造上的优点,企业还积极推进全新升级行业,勤奋拓展类目,现阶段已在高档石油管道零部件、农机车零部件、游船汽车发动机零部件行业有所建树,产品品种达到800多种多样。特别注意的是,2021年企业逐渐生产制造新能源汽车变速箱齿轮零件,逐步推进由传统式汽车零部件经销商向新能源车零部件厂商的转型发展,将来有希望享有新能源汽车领域收益并将新能源技术业务流程构建为企业盈利提高的第二曲线。

精准定位中高端汽车零部件

逐渐加重市场拓展

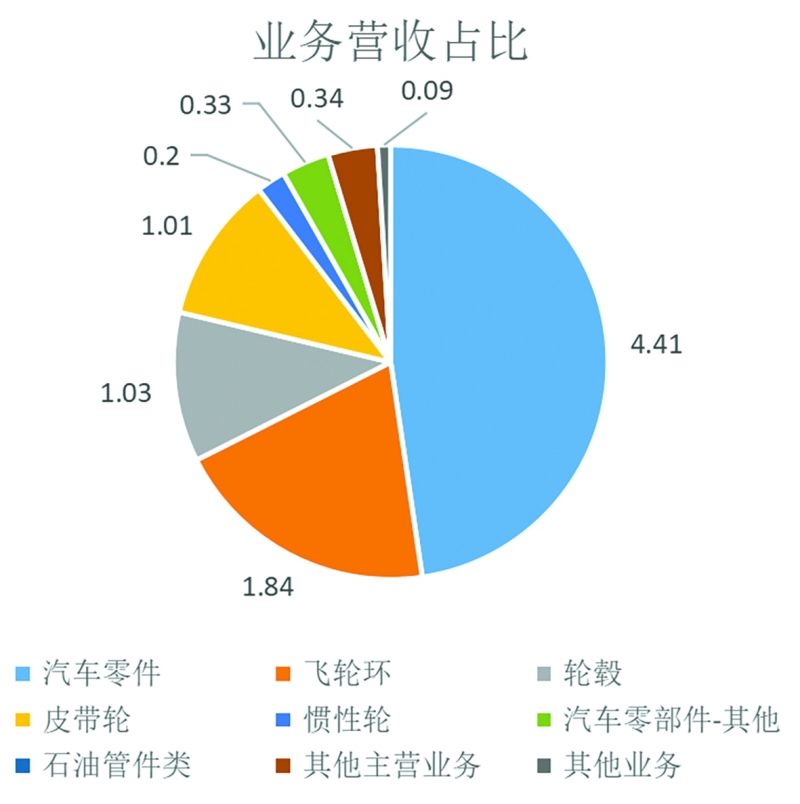

汽车零部件是东利机械设备总主营业务收入中比重最高的服务版块,2021年营业收入占有率做到92.95%。企业主要是生产制造发动机减震器关键零部件,包含齿轮环、皮带盘、轮圈、惯性力轮,及其可普遍用以底盘与制动系统的平衡轴、分动箱部件、品质块、支撑架等高精密汽车零部件。

东利机械设备2021年减震器零部件销量占全世界市场占有率约为6.3%,行业地位明显。依据国际性汽车企业研究会数据信息,2021年全世界汽车产量为8015万台。东利机械设备2021年总共市场销售汽车发动机减震器零部件1525千件,按一辆新能源客车配备3个减震器零部件测算,可配置约508万台新能源客车。

根据在车辆高精密零部件生产制造的工作经验、技术性积累,东利机械设备横着扩展了石油阀门零部件业务流程、游船及货轮高精密零部件、铁路线零部件、发电机组零部件、农机车零部件、医疗机械零部件、电梯轿厢零部件等系列产品。企业自身在生产工艺流程、原材料技术性及检测技术性层面均有较高的领域水平,又产生了商品技术产品研发、冲压模具、毛胚铸造、机械加工制造、电泳工艺、商品安装外包装及派送工作能力一体化的生产量,在一定水平上增强了企业未来发展发展潜力。

■

以往,东利机械设备主攻发动机减震器零部件的开发生产制造,相关产品不断向全世界“高技术”方位发展趋势。累加关键定设在中高端汽车零部件的商品,遮盖高档全车公司,企业有希望变成领域先进的汽车零部件经销商。现阶段,企业中下游顾客关键包含AAM集团公司、VC集团、岱高集团公司等世界著名零部件生产商,及其长城哈佛等中国全车公司。终端设备立即导进高端车品牌,如宝马五系、新款奔驰、奥迪车、玛莎拉蒂、兰博基尼、宾利车等。

企业与国际性顾客AAM集团公司、VC集团有着深层优良的合作关系,2019年企业喜获AAM集团公司“2019年度优秀经销商奖”,而且持续5年被评选为A级经销商。与此同时,企业自2012年至今一直是VC集团公司的发展战略经销商,2021年供应量占VC集团公司要求的8.13%。2019~2021年,企业顾客前五名销售总额占总销售额占比为95.51%、92.77%、86.61%。尽管企业销售市场集中化较高,可是顾客均为国际性大中型零部件经销商,信誉度好、会计资金回笼工作压力小;与此同时领域技术实力和准入条件条件较高,能保证更快的行业壁垒。

招股书表明,企业2021年出口完成3.64亿人民币,同比增加12.97%;内销完成1.11亿人民币,同比增加81.52%。公司成立东利法国、东利国外等分公司,完成海外推广,新冠疫情前考试成绩靓丽。尽管受新冠疫情危害,国际性顾客延迟或减小订单信息产生一定不良影响,但企业为了更好地降低宏观经济要素及国外销售市场要素的危害,在保持原来顾客基本以上,积极主动发展中国新客户。一方面,企业再次以欧洲地区销售市场为关键,积极主动开发设计国外、日韩、中国及新兴经济体的顾客,加强对全世界市場的涉及面,凭着商品新技术的领跑,企业打造优良的用户评价,在世界市场上持续保持竞争能力,进而确保国外销售额平稳连续的提高。

另一方面,2021年企业大力发展中国销售市场,与中国汽车零部件生产商及主机厂进行更深层的协作沟通交流,中国销售市场增长速度的提高也证实了企业市场拓展的实效性。伴随着我国汽车制造业的快速发展趋势,汽车零部件市场容量正随着不断提高。中国汽车工业协会资料显示,在我国汽车零部件的销售额从2016年3.46万亿上升至2020年的4.57万亿,年平均年复合增长率是7.2%,预估2021年在我国汽车零部件销售额达4.9万亿,2022年在我国汽车零部件销售额达5.2万亿,销售市场室内空间十分宽阔。东利机械设备将关注从海外重归中国,不但是外部效应环境破坏及新冠疫情下的最好挑选,也为我国汽车工业的发展壮大奉献了一份能量。

从中下游销售市场视角,企业在发展战略方面将逐渐立足于全车销售市场并开发设计汽车市场,根据创建网上与线下推广并行处理的营销渠道,融入小批量生产、多种类、高效益的供货方式,推动全车销售市场和汽车市场互相协作,完成汽车市场与全车销售市场的相互提高。伴随着中国汽车工业的快速发展和全球汽车制造全产业链逐渐向我国迁移,汽车零部件行业发展前景十分宽阔,企业将有越多的机遇将本身高档商品导进我国市场,推动将来的业绩提升。

销售业绩逐渐稳步提升

2020年上半年度,全世界汽车交易市场受新冠疫情危害,汽车销量排名较往年下跌。据国泰君安研报,2020年上半年度,中、美、日、德等关键车辆市场需求的汽车销量排名较上年同期各自同比下降17%、24%、20%、34%。随着新冠疫情逐步获得操纵,全世界关键车辆市场的需求恢复显著。2021年上半年度,中、美、日、德等关键车辆市场需求的汽车销量排名较上年同期各自完成了26%、29%、12%、16%的迅速提高。

2019~2021年,东利机械设备各自完成主营业务收入3.83亿人民币、3.87亿元、4.84亿人民币,增长速度分別做到16.49%、0.89%、25.14%;同期各自完成归母净利润0.49亿人民币、0.38亿元、0.59亿人民币,增长速度各自为17.55%、-23.83%、56.62%。公司发展与全世界汽车交易市场萧条水平呈较强成正比。

■

以往十年,全世界汽车销量排名整体展现稳定提高趋势。从新冠疫情前逐渐测算,2009~2019年全世界汽车产量从6557万台提高至9130万台,年平均复合增速为3.37%。尽管新冠疫情要素造成2020年的汽车产量大幅度下降至7797万台,但在接着产业链恢复后的2021年,全世界汽车产量做到8268万台,增长速度达6.04%。伴随着新起的迅速发展趋势,汽车制造业还未进到落日,增加量室内空间仍十分宽阔。

除此之外,东利机械设备的商品具体运用在中国高档汽车上,2021年来源于宝马五系、新款奔驰、兰博基尼、玛莎拉蒂等高档车商品收益占有率为35.19%。全世界高档车销售市场相对性整体而言维持迅速的增加发展趋势,依据各大汽车集团官网及年度报告资料显示,相比于2017年度全世界汽车销量排名的分阶段高些,在全世界汽车销量排名下降的情形下,2021年度宝马五系知名品牌汽车销量排名提高5.93%,劳斯来斯知名品牌汽车销量排名提高62.48%,玛莎拉蒂、兰博基尼、宾利车知名品牌汽车销量排名各自提高22.54%、32.83%及32.19%。高档车系销售量的逆势上涨对东利机械设备产生大量的产品需求,对销售业绩具有积极危害。

此外,东利机械设备紧紧抓住汽车发动机微型化、轻量、模块化设计发展趋势的突破口,大力向新能源技术行业拓宽。企业做为汽车零部件配套设施生产商,根据工艺改善逐渐合理布局新能源技术销售市场,有关新能源车商品产生销售额占主营业务收入占比达7.64%、10%及7.19%,关键兼容新款奔驰的48V轻混电气控制系统及其宝马五系的通电式混合动力车等。

具体来说,在充足的市场调查及调查后,企业建立了将主要经营的业务与新能源车产业链进一步结合的战略发展规划,根据提升加工精度、选用物理性能更优质的铸钢件完成商品的轻量、微型化。企业的柔性化生产工作能力较强,根据开发设计兼容工作服模貝对原来生产线开展改建就可以生产制造电瓶车零部件。将来伴随着公司逐渐朝新能源汽车行业转型发展,经营规模规模所提供的负担可能不断提高,中下游市场需求的提升也会给企业产生大量可能和考验。对于此事,企业积极主动提升资产投资,基本建设质轻铝合金高精密铸钢件新项目,加强轻铝合金煅造的产品研发、生产量,以期给予可在世界市场上具有竞争能力的高品质靠谱的轻量零部件。在新能源技术的开发设计上,根据在汽车发动机减震器零部件的开发设计和生产制造工作经验,企业下手促进变速箱齿轮、汽车底盘减振器、电动机类零件等新产品开发,而且加强产品研发轮环类、传动齿轮类、轴类零件、外壳类、支撑架类轻量化零部件商品。除开对本身技术升级转型发展以外,东利机械设备还紧随顾客向新能源车零部件行业转型发展。企业在传统式汽车零部件行业深耕细作很多年,在国外市场的销售市场信誉和企业形象出众,扩展新能源车领域新客户有着明显优点。

车辆的发展趋势始于欧美国家,相对应的海外汽车产业较我国先进到成熟。因而,中国汽车供应链管理公司与海外大型企业对比仍有较大差别,反过来也表明中国汽车工业发展潜力十分极大。东利机械设备是中国汽车零部件版块必不可少的主要经销商,较早对国际性二三级零部件经销商完成大批量供应,技术水平不容置疑。企业从单一的发动机减震器商品不断向各种高精密铸钢件、高精密齿轮传动构件拓展,持续扩大产品品种以提高整体竞争能力。从车辆供应链管理的历史文化发展趋势视角看来,业务外包零部件控制模块有着高效率带动的显著效果,整机厂慢慢趋向于与极少数大中型零部件经销商协作,行业集中度将不断提高,有着技术性优点、产品矩阵优势汽车零部件公司的经营规模将同歩提高。因而,伴随着企业商品数量提升慢慢产生模块化设计的产品矩阵,与下面顾客的密切水平将不断提高,持续压实销售业绩的成长型。

技术研发造就竞争优势

企业从2014年起就被持续评定为级高新企业,目前为止得到60项专利权,产生了一系列智能制造系统、铸造、煅造、机械加工及表层处理关键技术广泛运用于企业的开发生产制造中。

通过二十余年在汽车零部件生产技术的深耕细作,企业已完成大批量平稳生产制造高精密、高品质的商品,各类技术实力均超出国家标准。尤其是智能制造系统层面,企业有着工业机械手协助数控机床数控加工技术、视觉系统协助数控机床数控加工技术、自动识别技术性及集中化供液系统软件。企业在细分领域内首先开展智能化系统、自动化技术生产线更新改造,而且应用大数据云应用平台开展智能化系统生产制造管理方法。企业不但在智能化生产上具有自动化技术软性生产能力,且在这里一基本上有着视觉效果辅助功能并佐以全自动供液系统软件,进一步提高了自动化技术加工性。与此同时,在无损检测技术上,企业引进三坐标测量机、轮廓仪、光谱仪等测试设备,很多的高精密生产设备与测试设备为企业开展技术研发给予了充足的。

针对以后的科研开发和自主创新,企业将融合内部结构原来技术性、生产加工及铸造产品研发能量,协作顾客和经销商同歩产品研发,并主动与高校及科研院所协作,追踪汽车制造业全新发展趋势,产生企业工艺优点。现阶段,企业已普遍合理布局生产制造前面到后端技术研发,在更强以客户为中心的另外提高企业运作高效率。

财务报表改进

比较优势显著

东利机械设备是发动机减震器细分行业“小而美”的领跑公司,关键品牌优势显著。以往10余年里,企业不断更新生产加工加工工艺。2011年新增加第一条铸造生产线,2017~2018年新增DISA铸造生产线和高频率热处理工艺生产流水线,2020年逐渐交付使用电泳工艺生产流水线。从创立时的单一机械加工生产商变化变成集铸造、机械加工、电泳工艺为一体的全步骤生产厂商。

在中国上市企业中,西菱动力、拓普集团、联诚精密、德恩精工与公司业务相仿,为领域相比企业。生产工艺流程的不断发展,再加上减震器商品以出口为主导,使企业的利润率高过相比企业均值水平。2019~2021年,东利机械设备销售利润率各自为34.78%、29.17%、31.29%,相比企业均值销售利润率为28.19%、24.78%、24.74%。2020年至今,受新冠疫情危害,仓储物流、运输成本不断提高,累加原料涨价,领域总体利润率均有一定的下降。企业积极主动摆脱新冠疫情艰难修行武学,大力加强内部结构精益生产管理,操纵成本上升高效率,在成本费端获得明显成果。2019~2021年,企业销售毛利率各自为12.86%、9.71%、12.15%;相比企业净利率平均值为9.08%、10.07%、8.39%。

■

运营层面,近些年企业大力加强供应链,与全产业链上中下游产生了较好的信赖关联,应收帐款和库存周转率不断提高。2019~2021年,企业总资产周转率各自为0.69、0.67、0.78,各类指标值持续改进。而相比企业总资产周转率平均值为0.53、0.51、0.59,企业有很大优点。

细分化看来,企业同期应收帐款存货周转率各自为6.29、5.90、6.13;库存周转率各自为2.2、2.34、2.45;应付款存货周转率各自为3.49、3.78、5.35。同期,相比企业均值应收帐款存货周转率为4.94、4.70、5.06;库存周转率为2.44、2.65、2.83;应付款存货周转率为3.96、4.05、4.41。在应收帐款层面,企业长期保持,比相比企业平均值高的首要缘故系企业出口占较为高,资金回笼平稳且快。库存商品层面,企业年年改进,但因为经营规模受到限制,再加上跨境电商物流成本费更高一些,稍弱于领域。应付款层面,企业因为付款经销商账款增加有一定的降低。

债务层面,东利机械设备2019~2021年负债率各自为37.83%、36.18%、31.58%,对比于同期的相比企业平均31.59%、35.02%、42%,企业负债比率不断降低,代表着以后有较大的会计室内空间来开展资本运作。企业短期贷款为1.37亿人民币,长期贷款为零,流动资产0.6亿人民币,具备一定的负债工作压力。发售融资填补周转资金后,将在一定水平上减轻企业财务工作压力。

未来展望全销售市场,东利机械设备近些年在汽车零部件领域脚踏实地,凭着在技术性、商品及顾客各个方面创建的优点,并乘上汽车制造业恢复的车风,获得了名列前茅的资产回报率。与相比企业比照,2019~2021年企业每股收益各自为14.68%、10.27%、14.22%,同期相比企业均值每股收益为7.68%、7.64%、8.40%。

■

融资加仓智能化系统生产流水线基本建设

紧紧抓住轻量发展趋势机会

东利机械设备在世界市面上名气较高,商品市场竞争力和服务能力均坐落于领域前端,生产能力反倒变成其主要受限要素。此次IPO募投新项目关键目标取决于扩张企业规模和营运能力,达到市场的需求。次之,根据生产能力基本建设推动企业总体开展提高,从而提高公司产品和技术性不断的自主研发自主创新能力,压实企业的可持续经营工作能力。

本次IPO东利机械设备发售3680亿港元A股,在网上发售总数拨通后最后为1784.8亿港元,股价12.68元,总共融资4.67亿人民币。企业方案各自资金投入募集资金1.5亿人民币用以“年产量2.5万吨级高精密齿轮传动构件智能制造系统新项目”、1亿人民币用以“年产量2.5万吨级质轻铝合金高精密铸钢件新项目”、剩下填补周转资金。

新能源汽车的发展趋势已经是必然趋势,汽车零部件逐渐向轻量、智能化系统发展趋势,有希望产生新的增加量销售市场。“年产量2.5万吨级质轻铝合金高精密铸钢件新项目”将加快企业向零部件轻量方位转型发展,是进一步进新能源技术销售市场,完成新老业务流程结合变化的重要新项目。企业将引进全球一流的高精密热模锻快速自动化生产线,新增加10000吨发动机大中型盘类零件、5000吨发动机大中小型盘类零件、7500吨发动机环类零件及其2500吨单件的年生产能力。建成投产后预估产生年平均销售额2.06亿人民币,内部报酬率(税后工资)22.45%。

伴随着公司规模的连续提高,生产能力或变成未来发展的重要短板。“年产量2.5万吨级高精密齿轮传动构件智能制造系统新项目”有利于企业生产能力的进一步扩张,协助完成加工厂的数字化基本建设。新项目完工后,预估提升2.5万吨级高精密齿轮传动构件生产能力,完成年平均销售额1.52亿人民币,内部报酬率(税后工资)17.09%。

赢利与估价

依据全新招股说明书,2021年企业主营业务收入为4.84亿人民币,归母净利润5876.3万余元。企业2022年一季度主营业务收入为1.38亿人民币,同比增加7.92%;归母净利润1219.4万余元,同比增加-16.37%。

根据对企业往年营业收入、纯利润增长速度状况,及其对行业景气指数的分辨,企业2022年有希望保持25%的增长速率,主营业务收入做到6.05亿人民币,纯利润7256万余元。

估价层面,综合性主要经营的业务和发售版块的关联性,现阶段汽车零部件中总市值在50亿是的有20家企业。Wind资料显示,20家相比企业的PE(TTM)中位值为34.98倍。若仅考虑到业务流程相仿的前述4家上市企业市净率,去除比较出现异常的西菱动力,这3家企业的PE(TTM)平均值为36.76倍。充分考虑创业板股票的溢价和企业将来的成长型,给与东利机械设备2022年40-50倍的估价,以2022年纯利润测算,相匹配总市值为29.02亿人民币~36.28亿元。提议投资人关心企业上市后的投资机会。

(CIS)

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!