北京市和众汇富:兼任3个受欢迎定义 逆势上涨

云图控股

今日聊一聊肥料领域的云图控股。

来聊一些有意思的证券公司问卷调查的统计数据。

现阶段,销售市场忧虑点排列:新冠疫情不断发醇(61.2%)》稳定增长小于预估(58.7%)》全世界不断高通货膨胀(50.8%)》中国与美国国际局势关联(49.8%)。

现阶段看中新能源技术的占有率大幅度升高,而看中交易药业和新冠疫情损伤版块的占有率降低。假如将来打开新一轮股票市场周期时间,销售市场看中方位排列为:

新能源技术(69.9%)》稳定增长(41.7%)》交易药业(39.2%)》新冠疫情损伤(39.0%)》TMT(38.6%)》网络资源品(29.1%)。

可是,此项网络投票的结论,很有可能依然必须辨证的对待(也就是反方向指标值)。。.。。.

例如,该证券公司3月做的市场调研,那时候一致看中新能源技术(61.7%),而交易药业(39.6%)的拥护者相对性较少;但接着一波便是新能源技术的大幅度下挫,而交易药业开展了估价修补。

而在4月的调查问卷结论里,发生了两极反转,新能源技术(61.7%→48.4%)、交易药业(39.6%→55.2%),结论便是最近新能源技术的强悍反跳。

而在5月全新的调查问卷中,也就是上边说的,新能源技术(48.4%→69.9%),交易药业(55.2%→39.2%),再次返回了3月的见解,短期内是否会往事再现?我认为有一定很有可能。如果是在大牛市的条件下,大伙儿看中的会去一直抱团,估价并不是很大问题;但在波动市,大伙儿更想要很早落袋为安,因此一旦产生一致性,通常就变成跑的快的手机游戏。销售市场里最后或是少数人挣钱,预估太一致的方位,要时时刻刻为自己打个招呼。

自然,以上全是中短线构思,中长线我是果断看中,仅仅具体步骤节奏感上应掌握好,最少别在暴涨了一段时间后,又去重仓股追高,不然很有可能很处于被动。

此外,销售市场现阶段觉得【强庄股、随后底端波动】(78.6%)》【强庄股、随后再创新低】(11.6%)》【翻转】(9.8%),这一结论与我现阶段的念头一样。

好啦,下边聊一聊今日想说的:云图控股。

一、公司概况

总公司在成都市,本职是复合肥料,现在已经产生盐、联碱、锰业及肥料的产业链协作进步的行业布局,所以说,企业现阶段有3个定义:肥料、碳酸氢铵、锰业:

(1)肥料是由于农业产品大幅度价格上涨,推动肥料的销售量好转;

(2)碳酸氢铵是由于中下游光伏玻璃等的大幅度提产,包含基本建设房地产有改进预估,价钱也是一路走高;

(3)锰业则关键便是搭上新能源技术的车风,企业以后将产生磷矿—磷酸钙—磷酸铁的纵向一体化全产业链,现阶段正整体规划在湖北荆州基本建设35万吨级磷酸铁设备,及其磷矿选矿厂、硫磺粉制酸等新项目。

但是复合肥料现阶段依然是集团公司的关键营业收入和盈利由来,大约占了4成多,利润率逐渐升高到了20%;而锰业商品的营业收入占有率,自2015年的3.72%,提高至2021年的10.30%。

二、领域详细介绍

全球不安宁,粮价2022年迅速增涨,或许将来有能源危机的很有可能,这也致使了全世界肥料要求转暖,涨价。

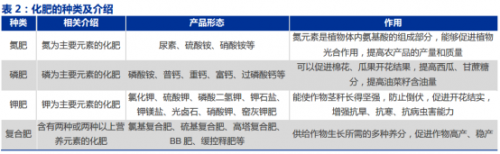

复合肥料,说白了,便是将氮、磷、钾这3种模块化肥开展复合型的肥料,营养物质总产量一般非常高,微量元素类型较多,相关成分成分高,对土壤层不好干扰小,与此同时能节约外包装及存储装卸费。

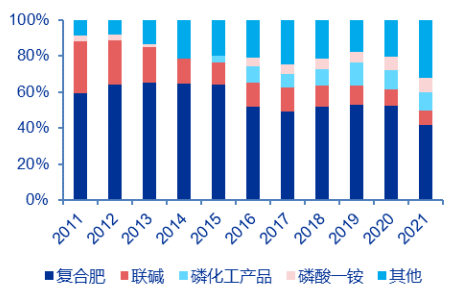

最近几年在我国复合化率不断提高,2020年做到42%,但相对于资本主义国家80%的复合肥料利用率,也有很大的提高室内空间。

近些年氮、磷、钾等模块肥的提供日益焦虑不安,俄国和乌克兰国家为全球关键肥料生产的国家,在其中俄国基肥、磷钾肥生产量占全世界的10%上下,钾肥生产量占全世界的近四分之一,3月份,两国之间各自公布中止中国化肥出口。

在其中中国的钾肥进口的依赖度很高,长期性保持在50%-60%,俄国和白俄罗斯出入口到中国的钾肥总产量约占在我国钾肥总出口量的50%,因此现在在我国钾肥销售市场处在供过于求情况,2022年3月价钱已经翻番。中小型复合肥料公司因原辅材料及其成本费工作压力将加快撤出,行业集中度有希望不断提高,领头市场占有率持续增长,顺势而为。

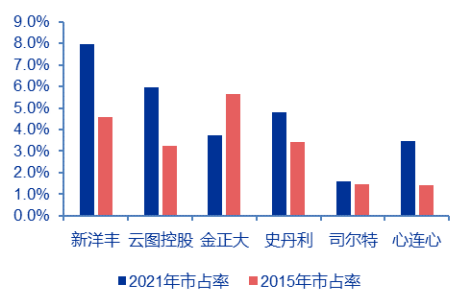

中国复合肥料领域布局一直都非常分散化,2015年前CR4市场占有率仅16.83%。近些年受供给侧结构、肥料零增长、安全环保日趋严格等原因危害,在我国复合肥料领域逐渐加入融合加快期,2021年CR4已增强至22.43%。天气图现阶段排行第二,仅次新洋丰,近些年进步迅速。

三、公司优势

1. 成本费有优点,领域进到门坎上升,中下游要求转暖

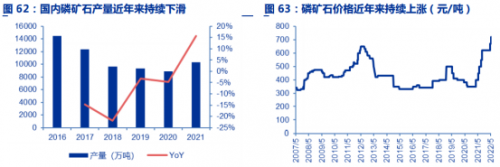

复合肥料的原材料成本费中预估磷钾肥的比重达到30%,企业向上下游扩展改建了磷酸一铵的生产能力,组成了复合肥料第一重的费用优点。近些年因为采掘过多,在我国锰矿石网络资源日渐匮乏;并且中国生产过剩、网络资源消耗、生产加工技术性落后等状况仍然比较严重。现行政策逐渐限定磷钾肥生产能力扩大,而中下游的需要相对性刚度,促使磷肥价格神经中枢大幅度移位。

再有就是碳酸氢铵,领域属于高耗能,近些年我国大力淘汰落后产能,到2020年6月做到全领域亏本的底端。从2020年后半年碳酸氢铵领域打开萧条上涨周期时间,而领域新增加生产能力大多数聚集于2023年后建成投产。因此将来一段时间内,碳酸氢铵提供端预估仍维持趋紧情况,纯碱行情有希望不断萧条。

在工业化生产中,碳酸氢铵广泛运用于光伏玻璃、光伏玻璃、碳酸盐、洗洁剂和三氧化二铝等领域,在其中光伏玻璃占有率较大,做到44%。光伏玻璃中下游约70%用以工程建筑行业,因此碳酸氢铵也算得上稳定增长定义。此外,生产制造1吨光伏玻璃大概须要应用0.2吨碳酸氢铵,生产制造一吨碳酸锂则耗费碳酸氢铵2.1吨,因此又有点儿新能源技术定义。

2. 向上下游合理布局磷矿网络资源,打下将来锰业竖向发展趋势基本

锰业关键以磷矿为原材料,中下游用以磷复肥行业的占比较高达75%。从产销量上看来,在我国是世界上最大的锰矿石生产的国家,占世界生产量的4成。伴随着提供端不断缩紧,价钱长期性涨跌。

企业具有充足的磷矿网络资源,合理布局磷酸铁及有关上下游原材料生产能力,涉足新能源材料跑道。2022年1月,企业融资不超过20亿人民币,市政规划磷酸铁生产能力35万吨级,内部报酬率大概18%。总体来说,在锰业领域,纯生产加工的公司是赚不了很多钱的,仅有家里有矿、做全产业链一体化的,才有核心竞争力。

四、其他数据信息

1. 财务数据

(1)盈余管理

企业现钱22亿,短期贷款27亿,长期贷款9亿,盈余管理一般,资产工作压力略有一些大;现金流量层面,收现比和净现比也有瑕疵。从会计情况就能看得出,这方面的商业运营模式的确很一般,长期不会受到销售市场排挤是有缘由的。

(2)营运能力

企业2011-2021年营业收入的CA GR为16.47%,归母净利润随领域起伏比较大,近些年伴随着粮价不断增涨,复合肥料领域底端往上,企业2018-2021年归母净利润同期相比分別提高68.33%、21.35%、133.79%、147.06%。

企业2021年完成主营业务收入148.98亿人民币,同比增加62.74%,归母净利润为12.32亿人民币,同比增加147.06%。

2022年Q1公司发展持续持续增长发展趋势,完成主营业务收入55.18亿人民币,同比增加87.03%,归母净利润为4.65亿人民币,同比增加157.59%。依然保持了快速上升的趋势,自然也是有上年1一季度数量较低的缘故。

这2年由于盈利非常好,因此推动的ROE也很好,上年实现了27%,预估以后两年也可以保持在25%上下的水准。虽然是周期股,但ROE能保持在这个水准两三年,仍然很有可能有出色的投资机会。

2. 估价水准

一季度报表预兆了全年度仍会高提高,证券公司给的预测分析大约是40%的盈利增长速度,23和24年的增长率大约在20%,PE都不上10倍,从PEG的角度观察,性价比高很高。

实际上挑选出这一股,关键或是先感觉技术性图型很好看,随后才去看看的股票基本面:

能够看见,恰好是一波增涨后,经历了5个月的调整,但持续保持在一个水准区段内,主力资金互换充足。现阶段鲜红色的30日线已拐头往上离开了1个半月,有可能逐渐新一波增涨市场行情。

而往往没详细介绍复合肥料的领头-新洋丰,最主要是感觉图型不好看,这类偏小众的领域,看图片剖析的功效很有可能更强,终究股票基本面难以掌握的多深。下边是新洋丰的:

汇总:

(1)企业是中国复合肥料领域的老二,一体化全产业链构建了成本费环城河,3大业务流程--肥料、碳酸氢铵、锰业,各自相应着粮食作物、稳定增长、新能源技术3大定义,颇有看头;

(2)将来两年增长速度有确保,PEG较低,性价比高非常好;

原文中一切想法和提议不造成对证劵交易投资价值分析。在所有状况下,和众汇富不对一切项目投资作出一切类型的贷款担保或服务承诺。股票市场有风险性,项目投资需慎重!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!