北京市和众汇富:总算昂起了梁柱!

帝尔激光

企业是一家太阳能电池片领域的小设备公司,无论技术方案怎样演变,他几乎都能获益。

近两天A股真的是非常底气了一把,感动中国人物!!

如果说逻辑性,压根的或是估价划算,技术性上面有反跳的要求;信息表面,则是上海市的新冠疫情已确立好转,北京市看下来也是可控性中。并且从疫情防控对策看来,动态性清零大战略方针毫无疑问不容易变,但将来很有可能会选用常态病毒检测的方法,也就是像南方地区一些大都市那般,大伙儿独立每两三天测一次,那样可以把不确定性的风险性尽早发觉和浇灭,相比封城的费用要小的多。

实际操作上看来,老阅读者们都清楚咱们的见解,中短线看反跳,中心线临时未知(很有可能波动为主导),中长线坚定不移看中。

周一在并没有北向资金的情形下,交易量仅有6000多亿元,大家那时候说算不上是错事,表明卖单已经不是很多了;今日交易量一下子破了万亿元,从量价的方面剖析,一部分博反跳的在盈利了断,下面整固几日后,反跳很有可能仍会再次。总而言之,时下部位较为安全性,持仓轻又想干预的,尽可能别挑选早期反跳猛的,反而是二三线等候追随普涨的种类。

我重点关注的或是发展版块,尤其是碳排放交易,及其一季度销售业绩平稳的军用,次之是互联网技术、金融业、装饰建材等小看版块。

今日讲解的帝尔激光,属于太阳能发电的后排座种类,闪光点是在各种各样技术方案中几乎都是会获益。但是他属于菜盘小、延展性大的种类,能否掌控好,就可以看个人兴趣了,大家或是剖析详细介绍为主导哈。

一、公司概况

公司成立于2008年,总公司在武汉,2019年发售,关键生产制造激光切割设备,用以太阳能电池片,具有降成本、提质增效、增效的功效,在蓄电池的PERC时期获得了较高的市场占有率,做到70%,稳稳的领头。此外也在积极主动扩展奢侈品消费电子器件、新式表明和电子器件等行业。但是现阶段依然以太阳能电池板激光加工设备为主导,营业收入占有率在90%以上。

二、详解

1. 太阳能电池片技术性演变

在太阳能电池片生产制造中,激光设备是主要的輔助技术性,关键运用于消溶、激光切割、刻边、夹杂、开洞等加工工艺,提升太阳能电池片的发电量与太阳能利用工作能力。下边是运用路线地图,过度技术性的咱都不太懂,总而言之上边这些激光切割设备,企业都能生产制造。

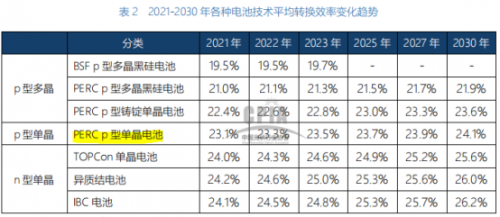

前边一直在说PERC充电电池,我认为很有必要详细介绍下这方面的基本知识。太阳能电池片分成P型和N型,现阶段又可以再分成PERC、TOPCon、HJT、IBC等,详尽归类及其变换高效率如下图:

从2017年逐渐,P型单晶体PERC变成行业市场流行,便是图中选用淡黄色标明的。2020年新创建批量生产生产线仍然以PERC充电电池为主导,占有率做到86%。但受制于充电电池构造,P型充电电池变换高效率正逐渐贴近吊顶天花板。以TOPCon、HJT、IBC等为意味着的N型充电电池基础理论高效率吊顶天花板更高一些,正逐渐从试验室迈向产业发展,有希望变成将来提产主力军。大伙儿不能小瞧1%的转化高效率提高,放20年下来,危害的盈利并不是小数目,乃至能决策公司的存亡。

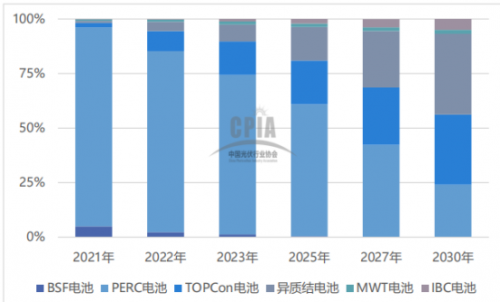

下边是将来的工艺变革发展趋势,PERC会降低,TOPCon与HJT会出现显著提高:

企业是PERC行业的领头,而运用于TOPCon、HJT、IBC等新技术领域的多处在小批量生产试产或产品研发环节,有希望在N型充电电池时期再次起到主要功效。尤其是激光器印刷工艺,在PERC、TOPCon、HJT均可运用,可以改善现阶段产业链中两面导电银浆银浆耗过多、银成本费居高不下的困扰,促进充电电池成本费迅速降低,加快N型充电电池规模性产业发展。

将来好多个线路可能共存,会出现多种多样新型电池并驾齐驱加快落地式,因此2022年压宝单一技术性途径并不是可预测性和赢率最大的挑选,帝尔激光在各种各样新型电池途径中,或多或少都能得到商品的价值提高,这也是他最首要的看头。

2020年太阳能发电激光切割设备的市场容量约13亿,可能2023年超出30亿,年增长速度将超出30%,室内空间算不上很大,增长速度还能够。

2. 市场竞争布局

前边提及,企业在PERC时期激光切割设备市场占有率在70%以上,处在领头影响力,现阶段仅有法国3D-micromac、友晁电力能源等占据少许市场占有率。

在N型充电电池时期,企业激光切割设备依然很有可能再次获得普遍的运用,最少现阶段看上去发展趋势还能够。例如:

(1)企业运用于HJT高效率充电电池的设施已于2020年11月底得到欧洲地区顾客批量生产订单信息,总额度1000余万元,于2022年4月电脑装机发往欧洲地区;

(2)2021年,TOPCon等激光切割设备在顾客研发线获得运用;

(3)激光器转印纸技术性以前在PERC上开展了长期论述,在TOPCon上也做好了试验,实际效果显著,在试验室也是有HJT的合理布局。

三、其他数据信息

1. 财务数据

(1)盈余管理

企业现钱很充足,并没有贷款,盈余管理非常好,可是现金流量一般,无论收现比或是净现比,均低于1,这也许和中下游全是太阳能发电大玩家游戏相关,资金回笼慢。

(2)营运能力

2021 年,企业完成营业收入 12.57亿人民币,同期相比 17.21%;完成归母净利润 3.81 亿人民币,同期相比 2.11%;

2022 Q1,完成营业收入 3.11 亿人民币(同期相比 13.25%/环比-3.42%);归母纯利润 0.93 亿人民币(同期相比 26.37%/环比-7.00%)。

2. 估价水准

现阶段246亿的总市值,相匹配2021年的PE在64上下。22年和23年的增长速度在30%上下,那么看得话估价算不上划算。

这波大调节,企业算得上较为抗跌的,并且起伏大,反跳快,如今离着高些又很近了:

4. 测评评分

好跑道:7分

好企业:6分

好价钱:5分

最终总结一下:

(1)企业所在的太阳能电池板激光切割加工行业,随着着光伏产业,有希望得到快速提高,但是总体市场容量预估30多以,算不上尤其大;

(2)企业是PERC行业的领头,在未来的N型新型电池,也就是TOPCon、HJT、IBC等行业,也得到了一定的成效,但这种仍具备可变性;

(3)企业财务稳定,营运能力较强,但现金流量主要表现一般;

(4)总体估价看下来算不上划算,但技术性方面维持的非常好,在这里波大调节中体现的较为坚强。

我本人很有可能不怎么会去买,一是估价并不划算,二是将来的工艺演变是否会有一些变化,除非是有较为可预测性的信息内容。但充分考虑很有可能有好朋友更喜欢依据技术性方面选择股票,也是有好朋友在留言板留言中问过,因此就简易科学研究了下,写的非常简单,存在的不足请大伙儿多多的指教哈。

原文中一切想法和提议不造成对证劵交易投资价值分析。在所有状况下,和众汇富不对一切项目投资作出一切类型的贷款担保或服务承诺。股票市场有风险性,项目投资需慎重!

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!