2022 农村商业银行怎样成功渡过转型发展之时?

2022年对农村商业银行而言是极为重要的一年,这一关键点往往关键是由于两年前银监会公布的《商业银行互联网贷款管理暂行办法》要求的2年缓冲期将于2021年7月12日期满。使我们回望时该管理条例,在其中有十分关键的二点,一是“地区法定代表人金融机构进行网络借贷平台业务流程,应关键服務于本地顾客,谨慎进行跨注册地址管辖区业务流程”;二是“银行业理应单独对所注资的借款开展风险评价和授信额度审核,并对信贷管理担负监督责任”,简易而言,一是规定地方银行要区域性运营,二是自立自强风险控制。

《商业银行互联网贷款管理暂行办法》(下称《管理暂行办法》)要求得十分细腻,对许多金融机构而言,彻底可以立即生搬硬套回来做为行内的网络借贷平台业务流程的管理条例。该方法是金融机构进行网络借贷平台业务流程的根本宗旨,也确定了网络借贷平台业务流程的发展趋势和运营模式,假如说两年前对许多金融企业而言还具有一定的比较宽松限期得话,2021年则是要落地式了。

《管理暂行办法》给金融机构产生极大挑戰

区域性运营和独立风险控制的规定一方面是对金融机构过去的助联贷运营模式的冲击性,另一方面则是对金融机构能力建设的新的规定。针对以往以助联贷为关键的网络借贷平台业务流程的金融机构而言,这一块的项目预估会发生断崖式的降低,对项目经营规模及其营业收入、盈利的直接影响是很大的,这类危害是一种短期内的振荡。假如说这类振荡短期内会以往得话,那麼针对独立单独风险控制的规定,及其随着进行直营业务流程而成的全方位能力建设规定,则是一个较大的挑戰。

《管理暂行办法》的落地式对各家银行业务流程的危害有多大不太好分辨,在于金融机构过去助联贷的货运量,及其对这一运营模式的调节幅度。有自知之明的金融机构早就逐渐对原来的助联贷的玩法和相应的合作方开展交流和商谈,采用的对策包含将原先的全国的用户来源于更改为地区范畴内的顾客,采用和多服务平台协作的方法等,以提升在范围内的用户总数,填补由于全国顾客的降低产生的总流量损害,可是危害终究是很大的,尤其是针对经济发展不比较发达区域的金融机构而言,这种组织本地的用户总数比较有限且消费能力较低,提升的当地顾客无法填补服务平台产生的全国顾客的外流。

转型发展更难的是本身能力建设

转型发展更加艰辛的一步是怎么开展本身的能力建设,构建起來直营业务流程的全步骤银行信贷管理体系,牵涉到扩客、风险控制、经营、信贷管理和催款等阶段。以往,这种工作中针对助联贷业务流程来讲都不用金融机构操劳,全是合作方在做,金融机构只需出资产搞好头寸管理就可以,现如今却要从头开始打造出。这一打造的历程不仅是一个业务流程全过程,与此同时牵涉到业内的技术能力建设和精英团队塑造,后面一种至关重要。

有期待的是,大家看见许多金融机构早已开展了初期的整体规划,防患于未然,并且早已逐渐见到实际效果。针对金融机构扩客工作能力、风险控制工作能力、运营能力、催款工作能力的提高,并不是沒有近道,它山之石可以攻玉。北京中关村科金早已有着很多取得成功颠覆式创新金融机构的经典案例,例如下边这一,北京中关村科金为该农村商业银行给予一体化、端到端的数字化营销解决方法, 协助行方运用Martech技术性基本建设绿色生态保障体系,持续扩展服务项目界限,获得明显成果。

金融机构在提高营销推广工作能力层面遭遇什么问题?

伴随着外界环境分析的持续转变,在我国互联网技术总流量的收益正逐渐消退,加上近些年新冠疫情危害,这家银行在迅速进步的历程中,在销售和经营行业碰到了空前绝后的挑戰。

1.营销推广产品体系传统式落伍,没法紧跟社会发展趋势速率。行方在销售工作上应用的系統和数据信息关键来自CRM系统软件,仅有那样传统式的营销推广商品专用工具对营销推广业务流程的适用,在互联网大数据、大数据时代的情况下,慢慢看起来心有余而力不足,急缺依靠智能化系统的商品专用工具来提高营销推广高效率。

2.营销运营对策粗放型,高效率不高、无法剖析。行方原先的营销战略大量借助的是业务经理根据个微联络客户的方法来开展,沒有灵活运用自动化技术的营销战略,高效率非常低且难以解决客户个人行为追踪和剖析。

3.存量客户使用价值挖掘还不够,大量沉寂顾客尚需激话。在零售业务层面,过去行方更为关心的是怎样获得新客户,但新顾客获得成本费愈来愈高,在运营成本中占的比例越来越大,不符行方降低成本、增加效率的运营方位,如何把早已造成粘性的存量客户做精确发掘并开展二次营销推广,完成降低成本、增加效率,变成关键课题研究。

金融机构采用什么强有力的整改措施?

为了更好地更强解决挑戰,行方协同北京中关村科金开展数字化营销服务体系。通过深层次调查和沟通交流,北京中关村科金从总体上为行方设计规划了“多商品协作 联合运营服务项目”的一体化解决方法。

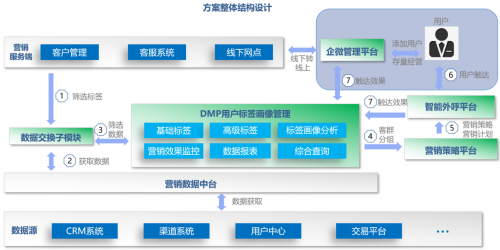

1.布署数字化营销产品矩阵,协作营销推广协力更强

“磨刀不误砍柴工,工欲善其事”,在营销推广商品专用工具层面,整体规划了DMP、营销战略模块、智能外呼、企微云平台公域服务平台四大关键商品,根据商品中间的协作解决了从营销推广客户群挑选,到营销战略自动化技术配备,再到以适宜的方式精准推送顾客的全营销推广步骤全过程的自动化管理方法,四力合一,累加颠覆式创新。与此同时还连接了业内的CRM系统软件、交易软件等附近系统软件。协作营销推广不但大大的减少了销售成本费,并且扩客成效显著,并使顾客得到更快的业务感受。

2.制订人性化协同营销方案,确保服务项目合理落地式

在联合运营层面,彼此商议选择以业内极具象征性的个人贷款商品“群众贷”为关键营销推广商品,融合业内考评KPI制订经营总体目标,目的性地设计方案了存量客户的营销运营计划方案和对策,协助行方达到目标。为有利于和行方沟通交流,北京中关村科金分配了专业的运营管理和技术性精英团队驻厂执行,确保全部工程项目的顺利开展,并且对行方有关部门的职工开展平时导师带徒和重点学习培训,将北京中关村科金的运营管理和网站应用工作经验传送给行方工作人员,使其可以无缝拼接接任后面经营工作中。

新项目获得什么明显成果?

从上年3月份运行有关数字化营销和经营工作中,到现在为止行方早已获得明显成果。

1.完成了营销推广产品体系服务平台的构建。完成和行方附近系统软件的数据共享,完成销售数据分析闭环控制,为行方迈进智能化系统营销时代给予了专业性的智能化系统服务平台专用工具支撑点,健全了行方的营销推广IT基础设施建设,技术领先类似农村商业银行。后面,提前准备依据行方业务流程的进步状况,再次健全全部MarTech管理体系的搭建。

2.健全行方智能营销经营管理体系。内行方目前经营机制的根基上,健全了智能营销有关规章制度、计划方案和对策的基本建设,经营管理体系配套设施更为详细,并基本产生了行方业务流程特点的SOP全自动经营流程,总体增强了行方的经营水准。

3.从目前存量客户中以较成本低发掘大量明显使用价值。以服务平台为神器,以运营策略为着力点,联合运营工作中营销推广成效显著。电销均值接通率达80%以上,每一个座席均值每个月造成的授信额度额度200万以上,用信金额100万以上。不论是在授信额度、签订,或是用信指标值总体目标上父超过预估。后面,彼此将再次开展深层次协作,将营销运营工作中拓展到大量的客户群和工作线。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!