一样秋雨二种景色:海尔智家.美丽的.格力空调财务报告散射不一样提高逻辑性

秋天是丰收的季节。十月最后一周,格力空调.海尔智家.美丽的陆续对金融市场呈上全新的销售业绩试卷。10月29日收盘后,美的公司与海尔智家同时公布了发展与赢利双增的三季报,与三天前格力集团公布的财务报告对比,可以说一样的秋雨冷热却大不相同。

特别是在海尔智家,营业收入增长速度基本上与美丽的同歩,但其几年前3一季度赢利和Q3当季赢利的增长速度却大幅领跑,说明其总体服务管理体系内蕴含的市场竞争力和发展趋势动力已经井然有序释放出来。

白电三领头赢利增长速度显著分裂

实际数据信息层面,应对全球疫情不断和原料价格上涨的一同的外界市场环境,三家主营业务收入提高发生分裂,Q1-Q3格力电器营为1381.三亿元,同比增加9.73%;海尔智家为1699.64亿元,复原卡奥斯出表业务流程同比增加20.4%;美的公司为2613.4两亿元,同期相比20.57%。Q3当季营业收入,格力空调为470.8亿人民币同期相比下挫16.5%,海尔智家提高9.2%,美的公司为875.3两亿元同比增加12.66%。

三家在收益层面的增长速度区别显著,Q1-Q3格力集团为156.4亿元总计提高14%;美的公司为234.5五亿元增加了6.53%;海尔智家为99.70亿元,复原卡奥斯出表等业务流程危害当期增60.2%。Q3当季盈利,格力集团为61.8亿人民币同期相比下挫15.66%,美的公司84.4六亿元同比增加4.4%,海尔智家当季盈利提高达14.6%。

(数据来源:格力集团.海尔智家.美的公司往年财务报告。相同)

财务报告传送销售业绩提高或降低,是本期的现象,也是以往勤奋的果子,也是造就将来之因。在一个更长时光层面中,销售业绩的转变勾画出公司本质运行逻辑性的图普,也体现了领域诠释转变的发展趋势。

把查询销售业绩的時间略微追溯到,在2016年Q3到2021年Q3五个动态性本年度中比照这三家公司的盈利和年增长率(表1),結果与2021年Q3三家的行为如出一辙,也是两增一降,美的公司和海尔智家提高格力集团降低,在其中海尔智家的年年复合增长率最大,五年中有四年年增长率最大,而格力集团从2018年逐渐增长速度降低,迄今仍然未摆脱下降趋势,负年增长率进一步扩张,格力集团2021年Q3销售毛利早已退还到2017年Q3的水准。

格力空调与美丽的,单一vs多元化

从表格可进一步调查三家行业龙头的主营业务组成和收入来源于。

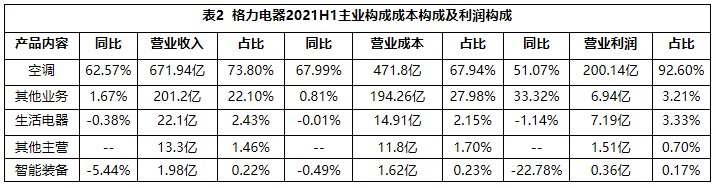

首先看格力集团。格力集团近些年一直在推动从单一中央空调到消費家用电器和工业生产精密机械制造等多样化业务流程,乃至进军新能源技术等业务流程。在其持续很多年的季度报表.半年报和年度报告表明,其主要经营的业务组成中,中央空调占有率也逐渐由90%之上降低到70%上下,中央空调业务流程成本费在格力集团总主营业务成本中的占有率从80%之上逐渐降低到60%-70%区段,但中央空调业务流程对上市企业的盈利增长率自始至终达到90%之上,大部分会计一季度均在92%-95%中间。

与此同时,其中央空调业务流程再次相对高度依赖于中国销售市场。这说明格力集团的成本构造并没有随多样化勤奋而产生变化,其多样化业务流程并未对盈利造成本质奉献,企业对中央空调业务流程的依存度反倒进一步提高。

特别是在碰到2021年的凉夏,虽然格力集团的中央空调越变越好,Q3表格称其中央空调市场份额再一次大幅度提升七个点做到30%之上,妥妥的职业第一,孤掌难鸣商务大厦,Q3公司营业收入和盈利降准降息。但这一领域第一的部位并不尤其牢固,查看2021年半年报,能够见到,上半年度格力集团的空调销售671.9亿人民币,美的公司空调销售764亿元,销售额超出格力中央空调13.4%,而海尔智家则公布其高档中央空调市场占有率持续5年维持第一。

在金融市场上,虽然诸多证券公司看中其做为中央空调龙头企业在细分化行业的技术性.方式和营销推广层面的河道和运营延展性,调查报告持续对其得出买进定级,格力股价依然在Q3表格发布以后,创出了3两个月至今的最低。行情明显弱于俩家敌人。

再看美的公司。

做为最开始踏入了商品多样化之途的美丽的,多种多样业务流程.自销出口占比均衡发展,紧紧占有营业收入领域第一的部位。美的公司初期中央空调等电器业务流程占一半之上业务流程市场份额,2014年以后,其暖通工程商品和消费电子产品业务流程双足鼎立,各自占有40%上下订单量。在地区销售市场组成层面,美的公司近些年也保持自销占有率约60%,出口约40%的稳定平衡。除此之外今年根据股权投资各自拥有了万东医疗29%股份和鱼跃科技24%股份,进入了医疗器械行业。

相对性平衡的构造早已相对性稳定的发展趋势,应对全球疫情产生的极大销售市场工作压力,美的公司借助其规模效益和议价能力消化吸收上下游成本费价格上涨要素,Q3的利润率做到了24.9%,同比增加0.1%。应对仍在不断的国外肺炎疫情,或因代工生产股权溢价欠缺议价能力,美的公司的自销业务流程好于出口,Q3国外业务流程增长速度为6.4%,自销提高17%。

细分化产品系列,美丽的的小电器提高显著,出口提高较强悍。但是,全新的Q3表格也体现了其发展趋势劲头层面的不完美,不论是单一季度或是Q1-Q3总计数据信息,美的公司的盈利增长速度均远远地小于其净利润增长速度。这说明,尽管其产品构造中一个商品和高利润率业务流程市场份额显著稍低。

海尔智家,内部提高正迈开

比较之下,海尔智家的盈利提高演变逻辑性,便是其在国外全世界创牌.高端化和情景绿色生态发展战略全方位进到采摘期。从Q3和近年来海尔智家销售业绩主要表现,恰似同学们青少年,诚挚执行这种发展战略并从这当中获得果子。

海尔智家的三季报在运营数据信息上面有两大重要看头。一是智能化策略转型发展进到成效期;二是国外全世界创牌.大品牌基本建设.情景绿色生态新跑道等层面合理布局的弹性势能转换为提高驱动力,各项目模块盈利提高全方位加速,好几个产品系列摆脱了持续5年提高的好趋势。

利率层面,伴随着海尔智家內部智能化策略转型发展逐步推进,三季报表明,其销售费用率同比减少了1.1pct,管理费用率同比减少了0.6pct,总体成本率同期相比再提升1.7pct。在此之前,海尔智家20Q3.20Q4.21 Q1.21H1利率不断提升。与此同时前三季度利润率做到了30.2%,同期相比升高了2.两个点。

(海尔智家利率同期相比不断降低)

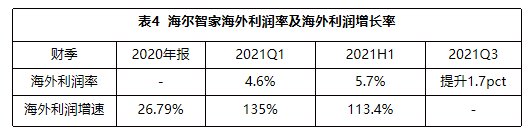

表格与此同时表明,海尔智家长期性格局的经济全球化.大品牌和智慧家居正变成企业赢利提高的三条长期性主线任务。如表4展现的数据信息,三季度国外销售市场收益同比增加16.8%,持续保持了二位数提高;经营利润率再提高1.七个点,营运能力超领域代工生产平均,北美地区.欧洲地区.日本国.澳州.东亚.东南亚地区等国外市场占有率不断提高,均进到采摘期。2021年国外增加3个加工厂建成投产.两个加工厂奠基石。

在商品端,表格表明海尔智家的高端化优点不断走高,市场占有率不断提高(表5),强悍改进赢利构造。中怡康统计数据表明,其大品牌卡萨帝前三季度收益增长速度达57%,维持了高平均价.高市场份额.高提高;多万元电冰箱市场份额做到37.4%,多万元全自动洗衣机市场份额做到77.2%,1.五万元之上中央空调市场份额做到36.5%。家庭用高档空调Q3市场占有率做到25%。

中央空调.厨房电器.电热水器等发展潜力产业链实行了大幅提高。中央空调市场份额持续5年提高,Q3当季高档中央空调市场占有率也是达25%再创新高。厨房电器业务流程持续六年提高,增长速度高过全领域,2021年前三季度同比增加31%,高档厨房电器卡萨帝收益同比增加123%;电热水器5年5连增,全自动洗衣机三年3连增。

与此同时,三翼鸟已变成 海尔智家新的突破点。在三季报数据信息中,三翼鸟促进海尔智家情景客户每日活跃提高300%,网器每日活跃增长幅度212%,三翼鸟APP自8月发布至今服务项目家中总数超3600家。

一样秋雨二种获得景色,这映射了三家不一样的发展趋势逻辑性。格力中央空调业务流程对上市企业的盈利增长率自始至终达到90%之上,构造单一;美丽的盈利增长速度均小于营业收入增长速度,规模性的产业布局中一个商品和高利润率业务流程市场份额稍低;海尔智家盈利增长速度超营业收入增长速度,市场前景明亮未来可期。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!