中信建投:海尔智家预估2021年盈利增46.57% 推动领域下一个十年

近日,在MSCI和Wind的ESG定级中,海尔智家的评估在中国评为的家电业上都是最大的。该信息释放出来后,海尔智家获得了销售市场的主动意见反馈。9月28日,海尔智家A股、H股股票价格同时增涨。

与此同时, 中信建投 在27日公布的全新 券商报告 中,预测分析 海尔智家 2021年归母 纯利润 130.一亿元,同比增加46.57%,保持 海尔智家 “买进”定级。中信建投强调,经济全球化、高端化、智能化系统已变成白电行业认可的突破方位。而海尔智家借助长期性的展望累积,在意味着以后的首要行业均已占有领先水平,系白电版块中极具α特性的标底,将推动领域下一个十年。

对于以上见解,中信建投在研究报告中融合国内外销售市场具体情况,从国外、自销、赢利三大层面,对海尔智家的机遇点与市场竞争堡垒开展拆卸,并量化分析计算国外及高档市場的潜在性成长空间。

国外:预估增加量室内空间约为24六亿美金

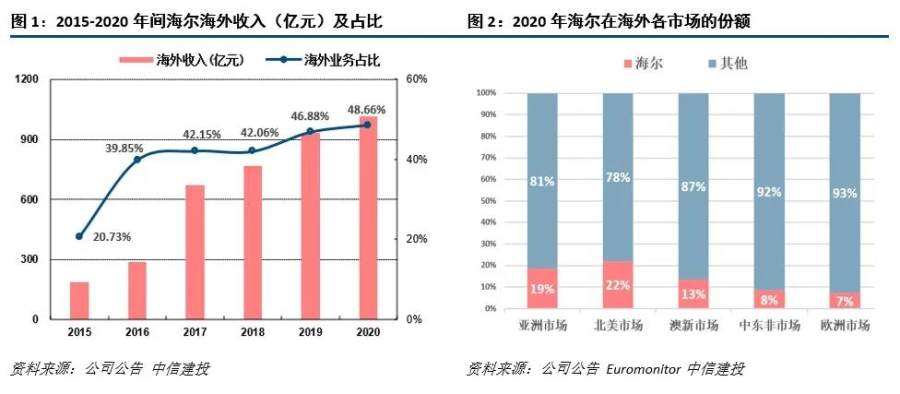

当今,伴随着中国家用电器提高机械能的日益变缓,将将来提高诉诸于国外变成近年来家电业的一致挑选。中信建投觉得,借助十余年的前瞻性合理布局,海尔智家在这里轮销售市场转换中已充足占有先给优点,系千亿元规模企业中唯一完成国外全独立品牌管理的领头企业,并在产品研发、供应链管理上逐渐释放出来经济全球化协作收益,国外将是海尔智家完成迎头赶上的主要增长极。

对于此事,中信建投基本可能美的系在各地区市场占有率有希望超过登上,融合Euromonitor数据信息,预估企业国外全销售市场增长室内空间约为24六亿美金(约158五亿元RMB)。

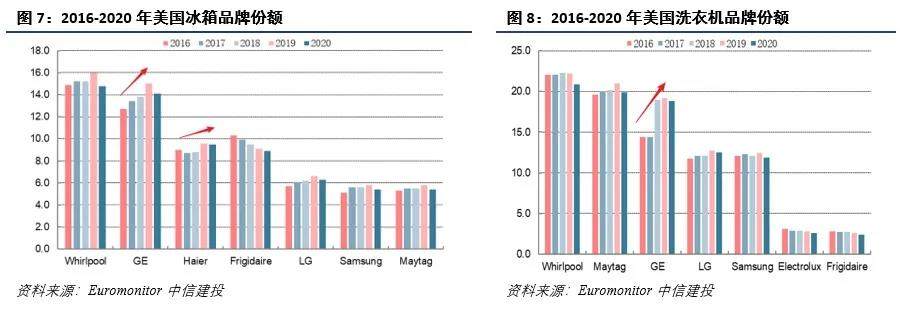

在研究报告中,中信建投对海尔智家各行业市场的潜在性增加量开展了量化分析,并且以GEA为例子详细介绍企业的运营转变与不确定性的机会。

依据Euromonitor数据信息,自2016年海尔智家企业并购融合至今,GEA变成英国白电销售市场唯一市场份额跃居的知名品牌。中信建投觉得,GEA外在的变动具体表现为产品力与上新速率的变质提高,身后的深度缘故则来自于美的人单合一精神实质在GEA的文化整合结合,公司高效率与运营魅力明显提升。

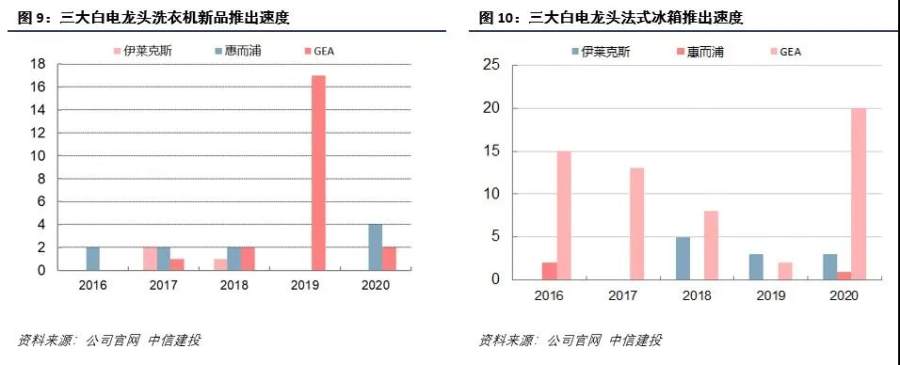

实际看来,一方面,经济全球化产品研发压实产品力,上新速率领跑竞争对手;另一方面,高档系列产品获得提升,价钱带遮盖全圈内顾客。

中信建投强调,出航虽然是家电业将来拼搏的相同方位,但受知名品牌认同感低、经验不足、国外传统式企业品牌市场竞争、文化冲突等要素牵制,中国公司出航具有纯天然堡垒,回收国外成熟品牌变成唯一对策,但回收后的优化也存有自然环境、法律法规、文化艺术等比较大挑戰。而海尔智家早已具有了充足的企业并购融合工作经验,在出航跑道上完成短期内提升。

对于此事,中信建投看中短时间海尔智家在世界各国竞争能力暗流涌动的环节扩张市场份额,并在国外高品质标底已欠缺的情况下,借助先给优点牢固领先水平。

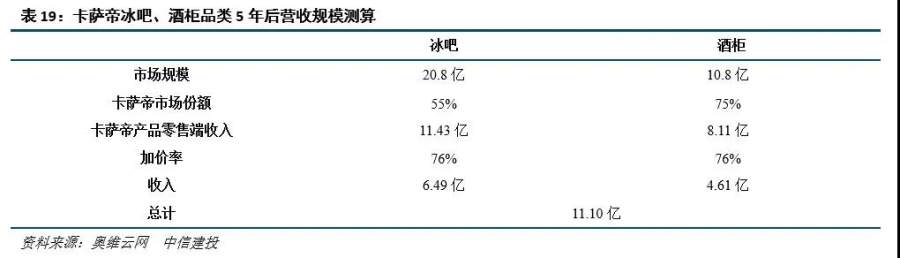

自销:卡萨帝5年后预估营业收入328亿,情景知名品牌成全新突破点

近些年,中国家电业是不是做到吊顶天花板的探讨日趋猛烈,可是高端化、智能化系统将变成家电业将来的变革方位,这一点已成为了业界的共识。中信建投表明,历经十余年的展望辛勤耕耘,目前海尔智家在高端化与智能化系统基本建设上已显著领先领域。

中信建投剖析觉得,在自销总体“量增”存有矛盾的情况下,以大品牌卡萨帝所推动的量价齐升将充足呈现海尔智家领跑领域的α特性,传统计算5年后卡萨帝营业收入经营规模可以达到328亿人民币,年复合增长率预估为25.52%;情景知名品牌的成形也有希望推动补足往日业务流程薄弱点,产生新的收益突破点。

下面,中信建投从各产业链、大品牌卡萨帝、情景知名品牌三翼鸟三个层面,进一步剖析论述了以上见解。

最先,分行业看来,市场占有率逐步提高,情景绿色生态产生丰厚的新增加量室内空间。

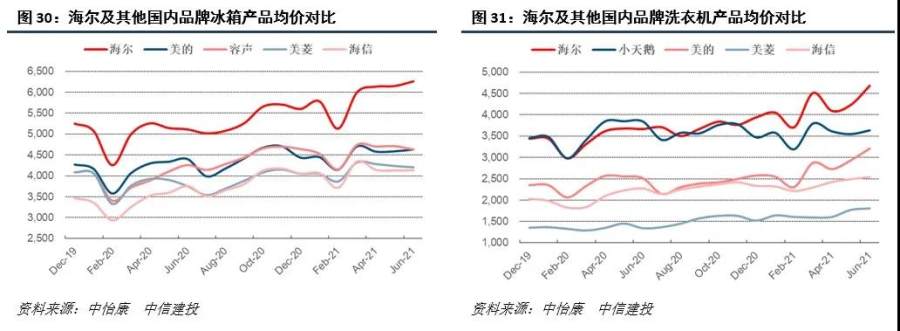

冰洗产业链市场占有率长期性居领域第一位,且仍在逐步提高,推动领域高端化发展趋势。伴随着身心健康、质量等消费观慢慢深得人心,美的系冰洗充足承揽领域高端化发展趋势收益。除市场占有率大幅度领跑外,美的新零售平均价均显著高过同业业务水准。

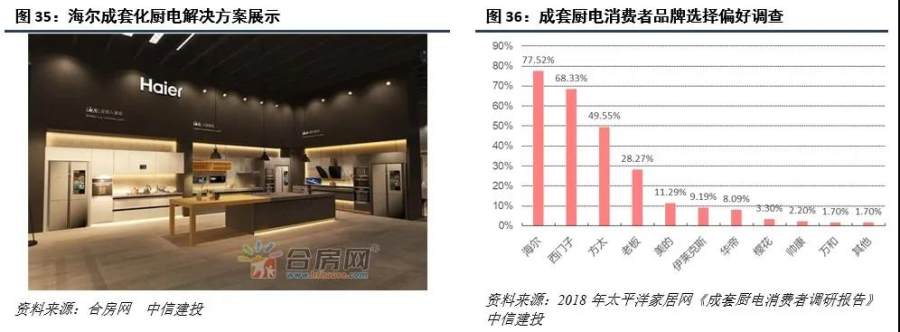

厨房电器业务流程趁势提高,有希望变成自销销售市场提高关键驱动力。高档婚纱摄影套餐厨房电器解决方法变成海尔智家突破方位。回收强悍知名品牌后(GE、FPA等),企业在厨房电器技术领域已处在第一梯队。与此同时,丰富多彩的知名品牌引流矩阵巨大提高了海尔产品的多元化优点,使其可以合理与其它知名品牌进行多层次的市场竞争。

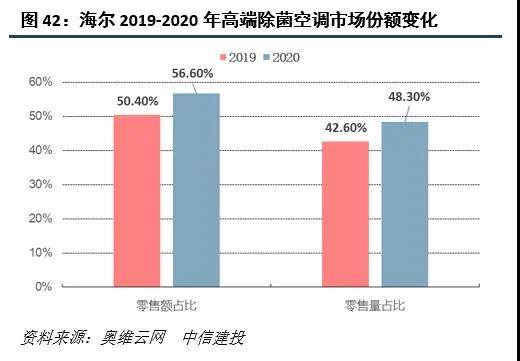

中央空调产业链借助高档合理布局,传统式薄弱点业务流程有希望补足,变成海尔智家强有力增长极。肺炎疫情催化反应下空调市场消費端健康理念迅速普及化,三巨头均使力高档身心健康中央空调,海尔智家凭着较强产品力完成销售市场推动,零售市场占有率近年来提高发展趋势显著。在2020年形势严峻下变成三大白电龙头中唯一线上与线下双增长的空调牌子。

次之,从大品牌卡萨帝看,当地高档第一品牌推动家用电器升級的浪潮。

在市场占有率层面,卡萨帝已生长为高端家电领头知名品牌,一部分类目已达到领域推动。依据中怡康数据信息,2020年卡萨帝高档市场占有率提高近50%。除此之外,2021上半年度卡萨帝在电冰箱、全自动洗衣机总体销售市场零售额市场份额各自做到13.7%、13.8%,在冰洗类目已完成从高档领头到领域推动的超越。

在产品力层面,卡萨帝深耕细作原創高新科技,不断推动高端家电作用自主创新。

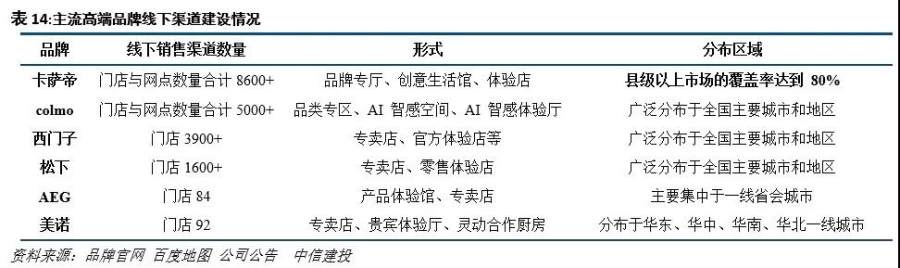

在渠道建设层面,大品牌中卡萨帝覆盖面与下移优点显著。线下推广方式上,卡萨帝现阶段在县级以上大城市普及率已超八0%,优点比较显著。线上上渠道建设上,流行电子商务平台全方位遮盖。

融合中国家电商城近年来数据信息及高端家电渗入发展趋势,中信建投在销售市场平均价、高档销售市场零售额市场份额等领域作出传统假定下,传统计算5年后卡萨帝营业收入经营规模可以达到328亿人民币,根据2020年87亿人民币的经营规模数量,将来5年卡萨帝知名品牌营业收入年复合增长率预估为25.52%,为海尔智家自销提高给予充裕机械能。

其次,从情景知名品牌三翼鸟看,情景化作海尔智家开启销售市场室内空间。

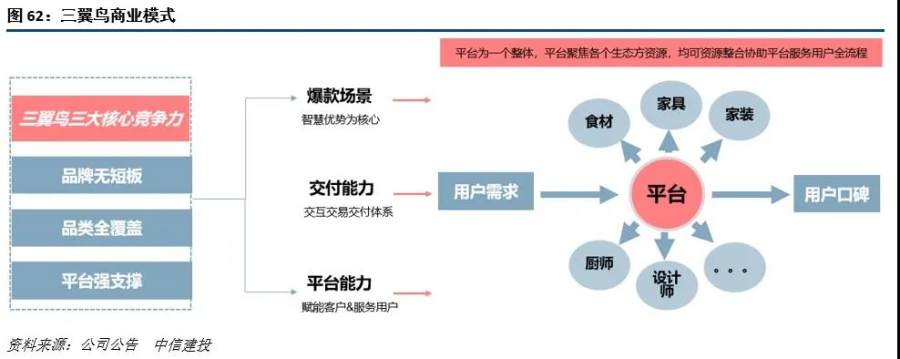

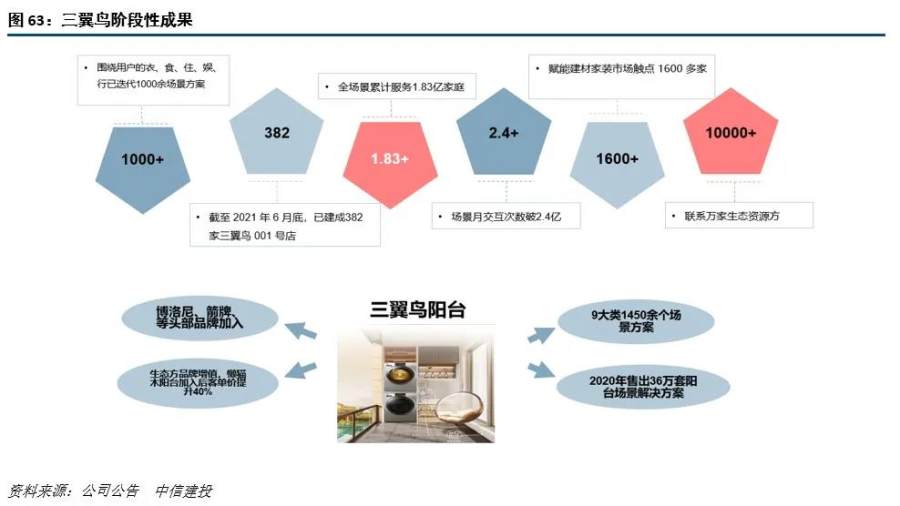

上年9月,借助在高档、成套设备、聪慧商品及生态环境上的浓厚积累,海尔智家公布世界第一个情景知名品牌“三翼鸟”,开拓“场景化”新跑道。对比产品组合策略、品牌联合等传统式的浅部次场景化,三翼鸟完成了针对传统式家电销售方式的完全颠复。

现阶段,三翼鸟研究成果明显,推动场景化销售市场。从2020年问世迄今,三翼鸟实体线店面快速铺平,现阶段已在中国建成382家三翼鸟00一号店,颠覆式创新家居建材市场超1600好几家,2021H1聪慧成套设备销售总额同比增加39%。凭着爆品情景和1 N工作能力,均值客单量已达4万元上下,是场景化升級前客单量3-4倍。

中信建投觉得,家用电器婚纱摄影套餐化趋向下,三翼鸟高端家电情景为海尔智家产生更高想像室内空间。依据奥维云网(AVC)顾客调查数据显示,近些年经历新装修房子或是订购过家用电器的群体中,挑选婚纱摄影套餐家用电器的群体占比做到12%;而在未来一年有室内装修要求或有家居家具选购方案的群体中,预估会挑选家居定制的占比做到25%。现阶段欧美国家资本主义国家有超出30%的家里挑选家用电器成套设备选购,比照下,中国婚纱摄影套餐电器产品销售市场仍处发展环节,将来仍有比较大提高室内空间。

海尔智家集团旗下高端家电商品凭着婚纱摄影套餐化设计方案,智能化系统、后台管理化变成三翼鸟高档家居家具情景的主要媒介。以卡萨帝为例子,2020年卡萨帝卖出的家用电器中有超出20%成套设备提交订单,在其中厨房电器套购占比做到39.17%,中央空调套购占比做到36.69%。借助于场景化的营销模式,对比传统式电器品牌,海尔智家商品客单量得到显著提高,未来市场室内空间被进一步开启。

赢利:提质增效有序推进,预估2021年纯利润环比增46.57%

海尔智家的利润问题一直是二级市场投资人关心的“困扰”。但由于近年来海尔智家对內部机构、管理方法开展系统软件调节,中信建投觉得,海尔智家高档业务流程逐渐起量、步骤智能化有序推进、国外规模效益日益呈现,有希望给赢利端产生不断增益值,以往长期性牵制业绩 公司估值的薄弱点有希望改进转换,为长期性股票价格提高产生戴维斯双击。

最先,自销层面不断增利,智能化流程优化,合理减少成本成本费,员工持股计划突显自信心。近些年,企业对焦智能化策略转型发展,费用控制层面得到明显提升;在商品产业结构调整及其公司治理结构改进上的持续勤奋亦将为自销盈利端产生长期性提高。

一方面,高档商品占有率提高推动总体营运能力提高。从高档商品营业收入占有率看来,仅以卡萨帝为例子,近些年其营业收入占企业总营业收入比例平稳提高,2017年比例约为2.73%,至2021H1比例贴近5.5%。归功于产品构造中高档占有率的持续提升,近些年美的冰洗商品零售平均价提高显著,针对企业总体营运能力提高作出比较大奉献。

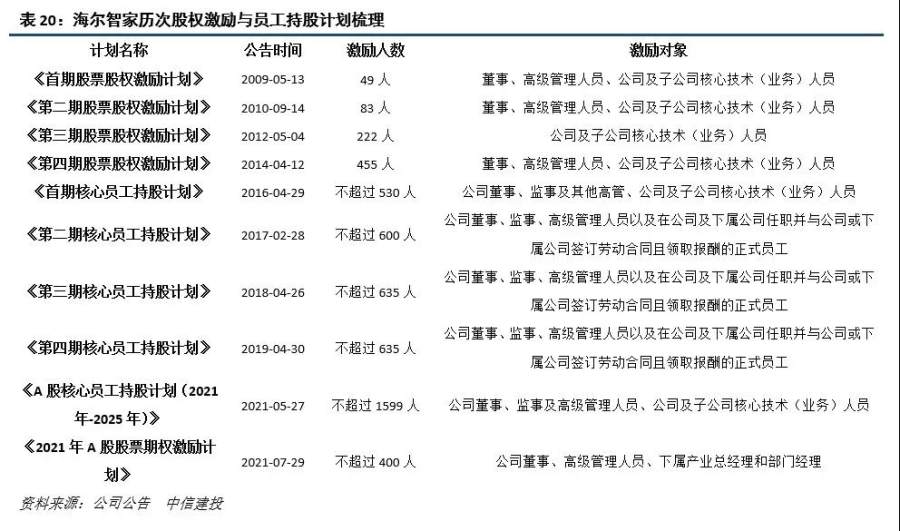

另一方面,发布员工持股计划方案,推动企业高效率提高。承揽融合海尔电器圆满完成,企业根据员工持股计划进一步关联高管和职工与集团公司的权益,压实长期性发展趋势。

次之,出口也在不断增利,经营规模、贷款利息、折旧费牵制,长期性毛利率提高看中。中信建投觉得,海尔智家国外盈利的暂时性落伍系由融合前期的资金投入、贷款利息成本费连累,伴随着公司业务范围的扩大,高档设备的走高,海尔智家国外营运能力有希望向本地领头逐渐接近,对总体盈利端造成增益值。

综合性之上国外、自销及其赢利三大层面,中信建投预估海尔智家2021-22年各自完成主营业务收入2372、2649亿人民币,同比增加13.1%、11.7%;归母净利润130.1、151.六亿元,同比增加46.6%、16.5%,相匹配PE各自为18.8X、16.1X,保持“买进”定级。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!