浙商大佬沈国军的財富密秘

“一定要稳杀,要拿大主力资金去下注。”沈国军是那么说的,也是那么做的

文| 刘建中 李廷祯

钟楚红、葛优领衔主演的电影《非诚勿扰》,带爆火杭州市5A级景区西溪湿地。就在西溪湿地的中间地区,掩藏着一片占地面积200亩的豪宅 “福堤五号”,这儿住着浙商大佬沈国军。

上海人多了解新华门上的地标建筑北京市银泰中心,杭州人多了解热闹的武林广场旁边的银泰江湖店,宁波人多了解市区天一广场的银泰百货……却非常少人了解,这种产业链身后的实控人全是沈国军,更少有些人了解沈国军的財富密秘。

沈的名称,常常和一些“大名鼎鼎”挂在一起。例如“湖畔大学是由柳传志、马云爸爸、冯仑、郭广昌、管金生、沈国军等九位创业者和知名专家学者一同进行创立”,“江南会是由马云爸爸、冯根生、沈国军、宋卫平、鲁伟鼎等八位创业者于2006年一同创立”。

实际上 ,沈国军自带光环,不用别人烘托。他是第一届浙商总会实行会生长,北京市浙江商会终生名誉主席,银泰集团老总、菜鸟物流高新科技有限责任公司第一任CEO,这些。2020年,沈国军以35三亿元財富,位居《2020福布斯中国400富豪榜》第94位。

2016年,阿里(NYSE:BABA)变成了银泰商业(01833.HK)的第一控股股东,称为要连通线上与线下。2017年,银泰商业被阿里177亿私有化退市——这一银泰商业的原第一控股股东,恰好是沈国军。

《财经十一人》深入分析了沈国军和银泰集团的往日以后发觉,沈的财富之路,与他告知群众的、或是新闻媒体上展现的,大不一样。

01

廉价买国有资本,变成亿万富豪

沈国军我的母校中南财经大学同学总是会的官在网上,对沈的记叙以下:

“六十年代,沈国军出世在浙江宁波奉化市莼湖镇栖凤水产业村,是海滩成长的小孩……1997年1月,沈国军敲掉了自身的金饭碗,白手起家创业。他在北京酒店的一间一套房里创立了我国银泰投资管理公司,最初仅有4个职工,沈国军是老总、2个助手、一个驾驶员、一个文秘。”

互联网上也是有许多 报导称,沈国军1997年创立了我国银泰投资管理公司(下称银泰集团)。但这一已变成沈国军标识的叫法,却欠缺客观事实支撑点。

银泰集团确实创立于1997年。创立之初,注册资金一亿元(认缴出资额),国有制市场份额超过80%,控股股东是建设银行。沈国军是建设银行员工,被任职为银泰集团第一任首席总裁。

到2000年,国营企业银泰集团早已有着二项关键财产。

一是浙江省银泰百货。5年后,2005年11月16日,浙江省银泰百货的官方旗舰店——杭州市武林广场店,创出单天市场销售8200万元的全国各地百货商店销售总额记录;

二是北京市银泰中心地快的土地使用权证。此处块是北京市CBD最终一片未开发设计地区,被认可为北京首都黄冠上的耀眼明珠。

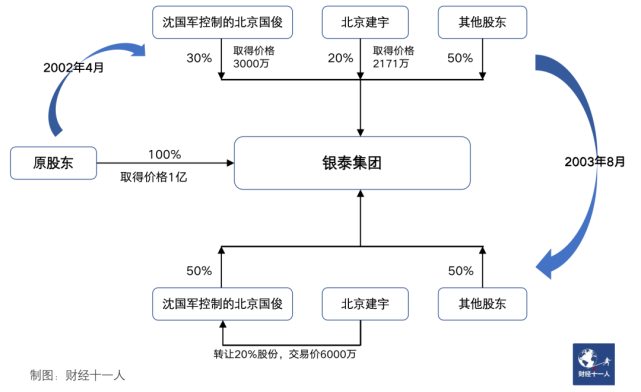

怪异的事儿是以2001年秋季逐渐的。按年9月,沈国军持仓80%的北京市国俊项目投资有限责任公司(下称北京市国俊)创立。

2002年4月,北京市国俊转让了银泰集团30%股权,转让价钱为三千万元。换句话说,这时银泰集团100%股份的使用价值,和1997年创立时的注册资金等价。

但这时银泰集团的投资性房地产,与创立之初对比早就相去甚远。例如,1999年以后,浙江省银泰百货发展趋势快速,到2002年已是百货商店领域认可的霸者。

2002年2月19日,《杭州》发布了一篇名为《浙江银泰百货总经理专访:三年创造销售奇迹》的报导。文章内容称,“近期三年,银泰销售业绩造就了抬升的惊喜:1999年销售总额4.18亿人民币,盈利1000余万元;2000年销售总额6.7三亿元,盈利2180万元;2001年销售总额10.2六亿元,盈利3180万元。盈利持续2年维持45%之上的提高。”

依照以前三年的增长速度测算,浙江省银泰百货2002年的纯利润应是五千万元上下。

只此一项财产,沈国军2002年应占纯利润约1五百万元(5000*30%=1500),2年就可遮盖北京市国俊回收银泰集团30%股权的三千万元成本费。

在实际的商业服务买卖中,这类“好事儿”可遇而不可求。更何况,银泰集团的另一项高品质财产——北京市银泰中心(下面的图)地快的所有权,都还没算在这其中。

显而易见,此次管理层收购,国营企业银泰集团的投资性房地产被比较严重小看。仅16个月以后,银泰集团的使用价值就翻了三倍。

2003年8月,银泰集团再度股东变更,北京市建宇资本管理有限责任公司(下称北京市建宇)将其所拥有的20%股份,做价6000万余元,出让给北京市国俊。

到此,沈国军获得了银泰集团50%的股份和肯定决策权。

本次公司股权转让的价钱,已经是2002年沈国军转让价钱的3倍。沈国军的三千万元项目投资,16个月以后,升值到9000万余元,纯利润6000万余元。

依照M2增长幅度,那时的6000万余元,等同于如今的8.两亿元。

北京市建宇现如今已销户,以前的实控人不祥,现阶段仅可查出手机联系人为李茂林——其曾在建设银行系统软件中工作中,是沈国军的前朋友。

50%银泰集团股权,使用价值1.五亿。2003年的沈国军,早已变成亿万富豪。

图2: 银泰集团2次股权变化平面图

02

迁移上市企业高品质财产,变成十亿富豪

浙江省银泰百货获得巨大成就后,沈国军决策拷贝,巨资涉足百货业。2002年以后,银泰集团设立了好几家新百货商店,但多以大败结束(尾注1)。

沈国军还关心着金融市场,特别是在关心这些有着高品质百货商店的上市企业。2008年第9期的《新财富》杂志期刊发表了一篇名为《沈国军“空手道”银泰并购术》的文章内容,详尽记叙了他对三个上市企业的消费投资。

宁波华联(600683.SH,后持续改名,从银泰股份,京投银泰,到今日的京投发展),是沈国军消费投资的第一个总体目标。

2000年5月,或是国营企业的银泰集团,耗费430八万元,转让了宁波华联21.41%的股权,变成第一控股股东,沈国军担任宁波华联老总;2002年11月,宁波华联改名为“银泰股份”(为了更好地与银泰集团做区别,下面仍称该上市企业为宁波华联)。

2004年之前,宁波华联国有独资有着2个营运能力较强的百货商店。一个一切正常的上市企业,假如从全体人员公司股东的权益考虑,应当持续回收高品质财产,脱离不良贷款。但宁波华联却以己度人。2005年,这两个高品质百货商店从上市企业脱离,进入了控股股东沈国军控投的企业。

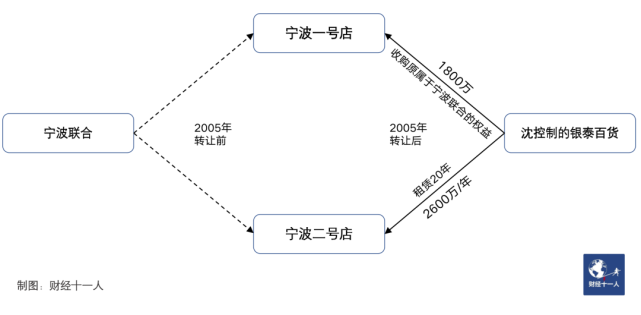

沈国军位居我国一线富商的标示,是2007年银泰商业(01833.HK)新加坡上市。而宁波华联这两个店恰好是银泰商业的二块关键财产:宁波市一号店和宁波市二号店。

宁波市一号店2003年营业收入1.0五亿元,2004年营业收入激增到2.18亿人民币,增长速度达到100%,是难能可贵的好财产。宁波市二号店的营业收入也稳步增长,2004年的增长速度约为20%。

依据宁波华联2004年的年度报告,宁波市一号店和二号店奉献主要经营的业务盈利约一亿元。因为营业收入的提高,2006年两店合拼主营业务盈利应当约1.两亿元。选购这般高品质的财产,沈国军的竞价却很低。

2005年1月,沈国军控投超出70%的银泰百货有限责任公司创立(下称银泰百货)。2005年3月,宁波华联发布消息,以1八百万元的溢价增资,将宁波市一号店的全部财产,出让给银泰百货。宁波市一号店的场所是租的,最低房租是每一年1000万元。

2005年9月,宁波华联再度发布消息,将宁波市二号店以每一年保底房租2六百万元的价钱,租赁给银泰百货20年。

2005年沈国军一次性投入了1八百万,这以后每一年只需付款房租。2006年,2个店的房租为3六百万元(1000万 2六百万=3六百万),而上文写过,当初这两个店合拼主营业务盈利约1.两亿元。

图3: 宁波市一号店和二号店的决策权转变与成交价

2007年,沈国军把银泰百货有限责任公司的财产拿来新加坡上市股权融资,即新加坡上市企业银泰商业(01833.HK)。

银泰商业招股说明书之时,一共仅有五家百货商店:银泰集团创立之初的杭州市武林广场店;从宁波华联获得的宁波市一号店和二号店;温州市和丽水市另都各有一家百货商店。依照招股说明书价钱,沈国军拥有的股权使用价值超出40亿港元。

沈国军一举变成十亿富豪。

03

向国营企业售卖“毒财产”

沈国军不但善于获得别人的高品质财产,也善于解决自身的伪劣财产。

云南城投(600239. SH)是云南国资公司控投的企业,主营业务房地产业。2021年1月30日,云南城投公布《预亏公告》。公示称:“预估 2020 本年度完成属于上市企业公司股东的纯利润为-27.5 亿人民币到-23 亿人民币。预估 2020 本年度期终资产总额为负数。”

云南城投来到这一步,与吞掉银泰系大致量的“毒财产”有非常大关联。

2016年11月至2017年5月,云南城投数次公示,向沈国军操纵的银泰系分两支选购总共14个企业、每一个企业各70%的股份,总溢价增资44.5一亿元。

金融十一人发觉,这14个企业的关键财产,多是“盈利没法遮盖资本成本”的“毒财产”。例如,第二批出让了八个企业(出让时间为2017年4月18日),在其中七个企业显著“有害”,并且收购价过高。

回收房地产新项目,不可以只借助资产评估机构得出的说白了“投资性房地产”,还须考虑到别的要素。用以市场销售的建筑项目,需看市场销售速率;配建用以收帐的物业管理,则需看净房租扣减资本成本以后,是不是也有剩下。

假如某一建筑项目的市场销售速率,大大的小于领域平均,收购者应当十分谨慎。由于卖没动的房屋,“投资性房地产”要受到非常大影响。一样,用以配建租赁的物业管理,假如出租率很高,租不出去,“投资性房地产”还要受到非常大影响。

沈国军自然善于售卖这种“毒财产”,但云南城投为什么想要接任这种不言而喻的“毒财产”?它是个疑团。

绝大部分的建筑项目,会选用预购规章制度。因此,在房屋完工完工的一年前、乃至两年前,市场销售状况优劣就已经是明牌。而配建物业管理的将来房租,还可以依据区位优势、市场竞争、招商合作等状况多方面可能。

七个“毒财产”中,哈尔滨市银旗的新项目于2018年完工,别的六个企业的新项目都是在2017年以前完工。因此,在2017年4月商讨出让之时,买卖方只需稍稍认真,就可以预测分析到这种新项目将来会营业收入萧条。

結果也正因如此:云南城投回收这七个企业的盈利,远远地没法遮盖回收资产的成本费,立即造成了其2020年的高额亏本。

这儿举一个事例: 台州市银泰商业有限责任公司(下称台州市商业服务)。

台州市商业服务的关键财产,为台州市银泰城A地快上的商业服务新项目(下称台州市银泰城),此新项目彻底配建,用以收帐。

2017年5月19日的一份公示(《云南城投置业股份有限公司关于公司重大资产购买预案信息披露问询函的回复公告》)记述,台州市商业服务将来的资金不足为11.74亿元。

2017年5月20日,云南城投公布《重大资产购买预案(修订稿)》,台州市银泰商业企业估值2.78亿人民币。但回收该企业100%的利益,除开付款2.78亿人民币,还必须弥补11.74亿的资金不足。因此,总资产成本为14.5两亿元(11.74 2.78 =14.52)。

云南城投选购此企业的资本成本为每一年0.99亿元。(2017年云南城投均值资金成本为年化收益率6.8%。为此为参照,14.5两亿*6.8%=0.99亿 )。

云南城投选购此企业的盈利多少钱?由于物业管理所有 配建收帐,盈利便是净房租。而此项目地净房租少到能够 忽略。(尾注2、尾注3)

综上所述,云南城投选购台州市银泰商业企业的70%股份,云南城投每一年要具体亏本近7000万元(9900万*70%=69三十万)。

台州市银泰城,部位不佳,人工流产稀缺。云南城投缘何这般疏忽,吞掉这类有毒财产?

加总选购这七个“有害”新项目的资本成本,减掉其总盈利。金融十一人计算,这七个新项目每一年产生的亏本总金额超出3.五亿元(尾注4)。从2018到2020年,总亏本超出十亿元。

但沈国军的银泰系,却真金白银地取得了44.5一亿元。

之上三个小故事,仅仅沈国军財富密秘的一部分。

2016年9月,沈国军在湖畔大学讲谈《商业丛林法则》,课后练习视频录制了湖畔大学老师特别篇第一期。他在综艺节目上说:“人生道路一辈子,会遇到好多好多机遇,你只需把握一两次十分关键的机遇,之后便会很轻轻松松。(应对那样的机遇时),你一定要稳杀,要拿大主力资金去下注。”

沈国军是那么说的,也是那么做的。

尾注1: 2002年9月,银泰系企业对接杭州市利星购物中心,2004年9月,赢利不佳,银泰撤出;2003年10月银泰百货大连市店开张,开张8个月,不给力。闭店调节很多月,再次开张后运营仍不理想化;2003年12月开张的重庆市银泰云顶百货商店,运营不给力,2006年8月转行变成休闲娱乐城市广场。

尾注2: 文中在涉及到2020年房租时,用到2020真正数据信息乘于110%,来填补肺炎疫情危害。由于从别的数据信息看,肺炎疫情的危害应当在10%上下。估计方式:云南城投东部地区2019年、2020年的租赁物业管理,沒有转变。全部东部地区物业管理的房租,在2019和2020年各自为5.64亿和5.08亿。2020年房租小于2019年,减幅为10%。

尾注3: 台州市银泰城2017年已开始营业,但云南城投未公布2018、2019年的房租收益。2020年报表明,其房租收益仅为554万元。自然,肺炎疫情对该本年度的房租应当造成了危害。

从别的数据信息看,肺炎疫情的危害应当在10%上下。估计方式:云南城投东部地区2019年、2020年的租赁物业管理,沒有转变。全部东部地区物业管理的房租,在2019和2020年各自为5.64亿和5.08亿。2020年房租小于2019年,减幅为10%。

调节后,台州市银泰城的2020年房租约为6十万元(554*110%=609.4)。若扣减各种各样工作人员支出和维护保养成本费后,该物业管理的净房租收益几可忽略。

尾注4: 第二批出让,别的六个“有害”企业选购资本成本与回收以后的盈利剖析。

一、台州市银泰购置产业有限责任公司

台州市银泰置业公司的关键财产,是台州市银泰城B地快上完工的住房、办公楼、商铺。这种财产所有 用以市场销售。2015年、2016年市场销售现钱注入各自为5.4亿和5.五亿。2017年末,剩下未市场销售总面积11.六万平方米。

上海市东洲资产报告评估有限责任公司(下称东洲资产报告评估)的分析报告表明,台州市银泰置业公司投资性房地产为2.4五亿元。

可是,该结果的创立依靠一个前提条件:物业管理市场销售能够 顺利开展。

2017-2020年,房地产业的均值去化约为55%。可是,2020年报表明,该新项目剩下已售总面积为8.4万平方米,即2018-2020,三年里仅市场销售了三万平方米,造成企业资金不足年均值三亿元之上。

此财产100%利益相匹配的出让价钱为2.4五亿,假如选购100%利益,购方的有息负债会提升5.4五亿(2.45 3=5.45)之上。

云南城投选购了70%的股份,息税前利润债务最少升高3.8两亿元(5.45*70%=3.8两亿)。充分考虑资本成本为6.8%,该项回收给云南城投每一年产生2六百万元损害(3.8两亿*6.8%=0.2六亿)。

二、黑龙江省银泰置地企业

黑龙江省银泰置地企业的关键财产,是哈尔滨市银泰城E09地快上的住房、办公楼、酒店餐厅和商业服务配套设施。财产所有 用以市场销售。

东洲资产报告评估的分析报告表明,该企业评定价钱为1.07亿人民币。评定价钱一样根据“物业管理顺利市场销售”。

殊不知,客观事实并不是这样。2016年底,其未市场销售占地面积5.29万平方米。2020年底,该企业新项目仍有3.2七万平方米可市场销售。

2017-2020四年里,该新项目仅市场销售了2万平方米,造成年平均资金不足最少五亿元。

此财产70%股份的回收,使云南城投有息负债最少升高了4.2五亿元【(1.07 5)*70%=4.25)。云南城投因此每一年损害近三千万元(4.2五亿*6.8%=0.289亿)。

三、哈尔滨市银旗房产公司

哈尔滨市银旗房产公司的关键财产,是哈尔滨市银泰城E13地快上的住房和商业服务配套设施,一部分对外开放市场销售,一部分配建。

《大华会计师事务所关于上交所对云南城投重大资产购买预案信息披露的问询函有关问题的答复》预测分析,假如可市场销售物业管理都顺利售卖,该企业的资金不足为15.六亿元。

2017年末,该新项目可售卖总面积为3.45万平方米。到2020年底,仍有1.54万平方米未售卖。依照本地物业管理市场价格,物业管理市场销售迟缓造成该新项目均值资金不足提升了3.48亿人民币。

上海市东洲资产报告评估有限责任公司的分析报告表明,该企业100%利益的评定价钱为2.0六亿。

此财产70%股份的回收,使云南城投有息负债最少升高了14.8亿人民币【(15.6 3.48 2.06)*70%=14.8】。云南城投每一年的贷款利息压力为一亿元(14.8*6.8%=1.0)。

2020年,该新项目配建物业管理租赁收益3一百万元。给与其说110%的调帐指数,房租收益为3400万元。净房租一般小于房租收益的80%,故该新项目净房租收益小于27二十万元(3400*80%=2720)。云南城投共享在其中70%,即1904万元。

因此,回收哈尔滨市银旗房产公司,云南城投每一年亏本8000万元之上(10000万-1904万= 809六万)。

四、杭州西溪银盛置地企业

杭州西溪银盛置地企业隶属财产,为西溪银泰城,包含商业步行街、办公楼和购物广场。在其中购物广场为配建运营,其他对外开放市场销售,该企业估值12.一亿。

《大华会计师事务所关于上交所对云南城投重大资产购买预案信息披露的问询函有关问题的答复》记叙,该新项目资金不足为4.10亿。

选购杭州西溪银盛置地企业100%利益的成本为16.2五亿元(4.15 12.1=16.2五亿),年资本成本为1.一亿元(16.25*6.8%=1.一亿)。

2020年,该新项目收着租金68四十万元。考虑到肺炎疫情要素,给与其说110%的调帐指数,具体房租为7五百万元,净房租收益(7500*80%=6000)约6000万余元。

云南城投选购此企业的70%股份,每一年将亏本3五百万元【(11000-6000)*70%=3五百万】。

五、宁波银泰置业公司

宁波银泰置业公司隶属财产,坐落于宁波市东部新城d3区块链。办公楼和住房对外开放市场销售,购物广场配建租赁。

2017年5月,云南城投公布《重大资产购买预案(修订稿)》,称此企业总公司估值为9.57亿。《大华会计师事务所关于上交所对云南城投重大资产购买预案信息披露的问询函有关问题的答复》记叙,该新项目资金不足11.三亿。

回收该企业100%利益的成本为20.87亿人民币(9.57 11.3=20.87亿),年财产成本费为1.4两亿元(20.87*6.8%=1.4两亿)。

2020年,该新项目扣除房租0.78亿。考虑到肺炎疫情要素,给与其说110%的调帐指数,具体房租为0.8六亿,净房租收益小于0.69亿。

选购此企业70%股份,造成云南城投每一年损害五千万元之上【(1.42-0.69)*70%=0.5一亿】。

六、淄博市名尚银泰城商业服务发展趋势企业

2017年5月20日云南城投公布的《重大资产购买预案(修订稿)》,记叙淄博市名尚银泰城商业服务发展趋势企业估值6.7一亿。

《名尚银泰城(淄博)商业发展有限公司2016年度、2015年度审计报告》表明,2016年该企业资金不足约十亿元。

选购此企业100%股份的成本为16.7一亿元(10 6.71=16.7一亿),年资本成本为1.14亿元(16.71*6.8%=1.14亿)。

2020年该企业房租收益为3349万余元,考虑到肺炎疫情危害,仍然乘于110%给予调节。调节后的房租收益为3684万元,净房租收益小于三千万元(3684*80%=294七万)。

选购此企业70%股份,造成云南城投每一年亏本近6000万余元【(11400-2947)*70%=591七万】。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!

信息一览")