北信瑞丰靳晓龙:一文掌握“进可攻、以守为攻“的可转换公司债

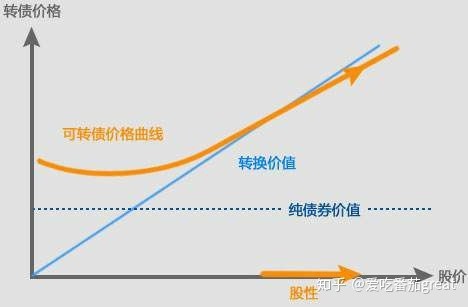

可转换公司债是债卷持有者可依照发售时承诺的价钱将债卷转化成企业一般个股的债卷。假如债卷持有者不愿变换,则能够再次拥有债卷,直至还款满期时扣除本钱和贷款利息,或是在商品流通销售市场售卖转现。假如持有者看中发行债券上市公司升值发展潜力,在缓冲期以后能够履行变换权,依照预订变换价钱将债卷变换变成个股,发行债券企业不可回绝。

可转换公司债年利率一般小于一般企业的债券利率,公司发售可转换公司债能够减少筹集资金成本费。可转换公司债持有者还具有在一定标准下将债券回售给外国投资者的支配权,外国投资者在一定标准下有着强制性赎出债卷的支配权。

可转换公司债兼具债卷和个股的特点,具备下列三个特性:

债务性:与别的债卷一样,可转换公司债也是有要求的年利率和限期,投资人能够挑选拥有债卷期满,扣除等额本息贷款。

股份性:可转换公司债在转化成个股以前是单纯的债卷,但转化成个股以后,原债卷持有者就由债务人变成了企业的公司股东,可参加公司的运营管理决策和收益分派,这也在一定水平上面危害企业的股本结构。

可变换性:可变换性是可转换公司债的关键标示,债卷持有者能够按承诺的标准将债卷转化成个股。

因为可转换债券的价钱为正股使用价值累加转股溢价率,且其参加目标、买卖特点、券种遍布较权益市场有较为显著的差别,因而,除开以正股为立足点的科学研究管理体系外,大家针对转载也开展了一系列统计研究。

将转载按肯定价钱开展归类统计分析,廉价券调查买进价钱在105元、110元下列个券,高价位券调查买进价钱在120元、125元之上个券,汇率中间价调查买进价钱在105-120元、110-125元中间个券,以一个月、3个月、6个月的调仓周期时间各自统计分析了持仓收益及风险性状况。

原始记录来源于:WIND新闻资讯

从回测统计分析結果由此可见,阀值处在汇率中间价的转载相对性肯定廉价对策(105元下列买进)和肯定高价位对策(125元之上买进),显著更具备性价比高。另外,持有期越长,廉价对策的年收益率越高。因而,大家关键挑选的目标为当今价钱在105-120元中间的低盈率转载。

在仓位控制层面,历史记录表明,转载的均值标准偏差约为短期利率债的5倍,换句话说,转载占比在20%时,纯债一部分与转载一部分对盈利的危害基本上非常。转载占比小于15%时,股票基金的盈利以纯债特点为主导;转载占比超出25%时,股票基金的盈利以转载特点为主导。

2019-2020年,权益市场持续2年大幅度增涨,转载指数值也总计增涨30%。今年过年后,权益市场发生公司估值调节,上证综指较高些下挫约8%,而转载指数值当期下挫仅不上3%,集中体现了转载“进可攻、以守为攻“的特性。

当今权益市场肯定公司估值水准总体上仍处在历史时间60-70%分位数,但转载总体转股溢价率处在40-50%分位数,处在合理布局区段。大家觉得,股票市场将来关键以结构型机遇为主导,过去一年经历了股票基金报团、各领域“茅“股暴涨后,大总市值个股必须時间消化吸收公司估值工作压力,对指数值开展连累;而销售业绩出色但早期被忽略的中小型总市值个股则有很大的普涨室内空间。针对转载的标底,也相对应的侧重中小型总市值、廉价、低转股溢价率的标底。

相关阅读:

本文经41sky股票入门网自动排版过滤系统处理!